Маркетинговий рік Україна закінчує з рекордно високими перехідними залишками врожаю. Що це може означати для ринку?

Ще до закінчення маркетингового року в Міністерстві аграрної політики констатували новий рекордний обсяг експорту зернових. У червні поточний обсяг експортованого збіжжя становив понад 34,3 млн тонн (проти 32,4 млн тонн попереднього МР), а загалом аграрний експорт забезпечує чисте надходження в Україну до 30 млн доларів щодня. Як це позначилося на прибутках агровиробників і як складається зернова ринкова кон’юнктура нині, дізнавалися журналісти газети «АгроМаркет».

Робота для експортерів

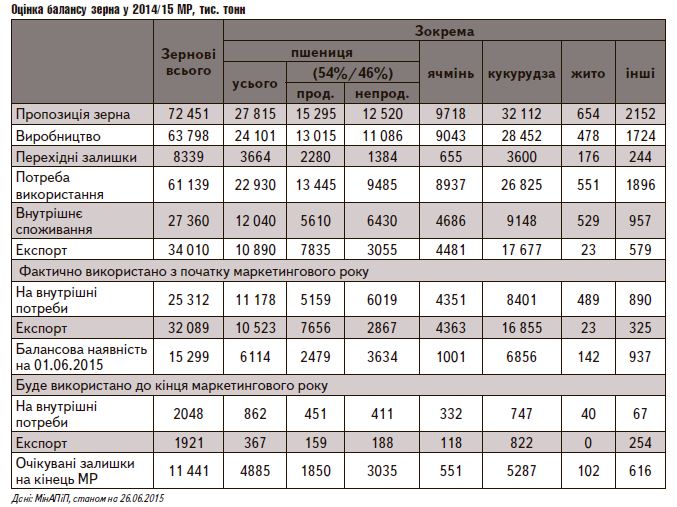

За підрахунками радника президента Української аграрної конфедерації, експерта аграрних ринків Сергія Стоянова обсяги перехідних залишків зернових на кінець маркетингового року б’ють усі антирекорди — 12 млн тонн, з яких на складах залишається 5,8 млн тонн пшениці, 4,9 млн тонн — кукурудзи та 1,3 млн тонн — ячменю без урахування зерна, що перебуває на зберіганні в господарствах населення (їхня частка у валовому збиранні зернових — понад 20%). На переконання експерта, таких обсягів збіжжя торішнього врожаю вистачить українцям щонайменше на півроку (і на продовольче споживання, і на фураж). Експерт зауважує, що така ситуація склалася не без участі профільного міністерства (МінАПП), яке на початку нинішнього року фактично обмежувало експорт продовольчої пшениці, «вмовляючи» експортерів утримуватися від нього. Нагадаємо, в січні між владою й учасниками ринку вкотре підписано меморандум щодо відносної межі обсягів експорту, який стосувався головно продовольчої пшениці, експорт якої уряд «попросив» трейдерів пригальмувати. Ця угода теоретично мала б упорядкувати й стабілізувати зерноторгові процеси, аби, за словами президента Української зернової асоціації Володимира Клименка, не повторилася ситуація 2006-го, коли діяла заборона експорту, а в портах простоювало по 50 завантажених кораблів, чи 2010-го, коли розподілялися квоти й неможливо було отримати відповідні ліцензії. Та чи доцільно було вдаватися до таких регуляторних заходів за умов найбільшого за всю історію України врожаю у 2014-му?

«Фактично розмір перехідних залишків по пшениці є штучним, а не обґрунтованим із погляду потреб», — переконана керівник аналітичного департаменту Консалтингової групи «ААА» Марія Колесник. За її даними, експорт ячменю минулого сезону вичерпався ще наприкінці зими, тому про високі перехідні залишки не йдеться (500 тис. тонн).

Одним із основних чинників, що зумовив високий обсяг перехідних залишків, аналітик «АПК-Інформ» Андрій Купченко називає політику стримування продажів зерна аграріями на фоні високої цінової волатильності. Крім цього, на його думку, далися взнаки сповільнені темпи експорту кукурудзи в жовтні-травні 2014/15 МР — 16,1 млн тонн проти 18,8 млн тонн за такий період 2013/14 МР. Експерт асоціації «Український клуб аграрного бізнесу» Віталій Кордиш теж зауважує, що запаси кукурудзи (6,7 млн тонн) сьогодні становлять чи не половину всіх залишків урожаю-2014.

Вони старалися

Торішній урожай 63,9 млн тонн разом зі значними перехідними залишками з 2013/14 МР, за даними УКАБ, сформував ринкову пропозицію у 72 млн тонн зерна, з яких — 27,8 млн тонн становила пшениця. Проте експортний потенціал країни щодо пшениці (11,2–11,3 млн тонн) повністю реалізувати не вдалося. Як наголошує експерт аграрних ринків аналітичного центру «УкрАгроКонсалт» Єлизавета Малишко, до кінця поточного сезону реально може бути відвантажено лише 10,8 млн тонн. Серед об’єктивних чинників, що стали на заваді експортерам, — високий ступінь конкурентоспроможності європейського зерна (через високий урожай, низькі ціни та девальвацію євро). Відтак, перенасиченість міжнародного ринку пропозицією перешкодила агресивнішому просуванню українського збіжжя.

Рекордний переаншлаг у «засіках батьківщини» в найближчі кілька місяців може суттєво позначитися на закупівельних цінах і вплинути на стратегічні плани сільгоспвиробників, кажуть експерти. Крім того, слід ураховувати ще й цьогорічне скорочення внутрішнього споживання (через анексію Криму та військові дії на сході країни) та нестабільність українського фінансового ринку. На кінець червня, за даними МінАПіП, обсяги експортованих і підготовлених до експорту зернових становили 34,38 млн тонн (пшениці — 10,82, ячменю — 4,46, кукурудзи — 18,83 млн тонн), обсяги перехідних залишків — 8,3 млн тонн (удвічі більше, ніж торік), а на кінець маркетингового року очікувані залишки прогнозуються на рівні 11,4 млн тонн.

Не нові проблеми

Звісно, такі запаси старого врожаю в засіках — ще той форсмажор і для ринку, і для держави. Насамперед це означає вище, ніж очікувалося раніше, навантаження на логістичну систему, каже Єлизавета Малишко. Що більші обсяги перехідних залишків і вищий урожай, то гостріше постає проблема дефіциту спеціалізованих зерносховищ. Їх загальна ємність, зауважує аналітик «АПК-Інформ» Андрій Купченко, нині становить 46,5 млн тонн, а для врожаю-2014 (з урахуванням розтягненості в часі процесів збирання, переробки й експорту) знадобилося близько 65,2 млн тонн. Відповідно, 18,7 млн тонн збіжжя вимушені були зберігати не на елеваторах, а в пристосованих для цього сховищах. І навіть якщо теоретично вони й забезпечили збереження зерна без втрати його якості, то суттєво відрізняються з технічного забезпечення насамперед за можливістю відвантаження зерна, що дуже важливо за експортної орієнтації зернового ринку.

Прогнози

За прогнозами, у 2015-му врожай зернових очікується дещо нижчий, ніж торік — 56,9 млн тон (проти 63,9 у 2014-му), тому збільшення обсягу перехідних залишків за результатами 2014/2015 МР не буде критичним. Ураховуючи, що для різних культур маркетинговий рік починається в різні місяці, а нині зберігається активний експорт кукурудзи, аналітики прогнозують 8,2 млн тонн перехідних залишків зернових. Такі розрахунки практично відповідають показнику 2013/14 МР — 8,5 млн тонн. Однак, на думку Андрія Купченка, не виключено, що відставання експорту кукурудзи зберігатиметься аж до кінця поточного сезону, а показники валового збору можуть перевищити очікувані. Це, відповідно, зумовить відчутніший вплив на ринкову кон’юнктуру. Від обсягів виробництва кукурудзи, як зауважує Марія Колесник, залежатиме осінній ціновий тренд і на пшеницю також.

Більша пропозиція (внаслідок надходження зерна нового врожаю та великих перехідних залишків) однозначно створить додатковий тиск на внутрішні ціни. Отож підприємства зазвичай намагаються якомога швидше реалізувати запаси старого врожаю навіть за нижчою ціною, а це, відповідно, знижуватиме ціну на внутрішньому ринку на початку сезону. На думку Віталія Кордиша, для виробників є кілька варіантів дій у такій ситуації: або намагатися зібрати врожай якомога раніше й реалізувати його до початку падіння цін, або ж, якщо є така можливість і відповідні потужності для зберігання збіжжя, відтермінувати його продаж до цінової стабілізації.

Ціна питання

Є й позитив від суттєвих перехідних залишків зерна. Вони спроможні відчутно підтримати експортний потенціал країни прийдешнього маркетингового року, переконана Єлизавета Малишко. За її даними, незважаючи на очікуване скорочення врожаю на 4 млн тонн, потенціал постачань за кордон прийдешнього маркетингового року знизиться лише на 2 млн тонн — до 32 млн тонн. А додаткове джерело валютних надходжень у нинішніх економічних умовах країні аж ніяк не буде зайвим.

Власне, Україні вже неодноразово доводилося давати раду з великими перехідними залишками зернових. Наприклад, улітку 2009-го, коли на внутрішньому ринку теж мала місце надзвичайно висока пропозиція зерна. Тоді розвантажити ринок удалося завдяки високим темпам його експорту. А за результатами 2011/12 МР, як нагадав Андрій Купченко, обсяг перехідних залишків, за оцінками АПК-Інформ, сягнув близько 11,1 млн тонн за валового збору зерна на рівні 56,7 млн тонн. Уже наступного, 2012/13 МР, валовий збір скоротився до 46,2 млн тонн, і запаси попереднього врожаю стали компенсацією й дозволили забезпечити високі показники експорту. Щоправда, в цьогорічних умовах така ситуація малоймовірна, й великі перехідні залишки однозначно тиснутимуть на ціни. До того ж, маючи експортну орієнтацію, український зерновий ринок перебуває під впливом світових трендів, для котрих також властива знижувальна тенденція.

Олена Синюта

газета “АгроМаркет”, липень 2015 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».