Україна інтенсивно продає вирощене зерно, але нинішнього сезону очікує зменшення збору основних зернових.

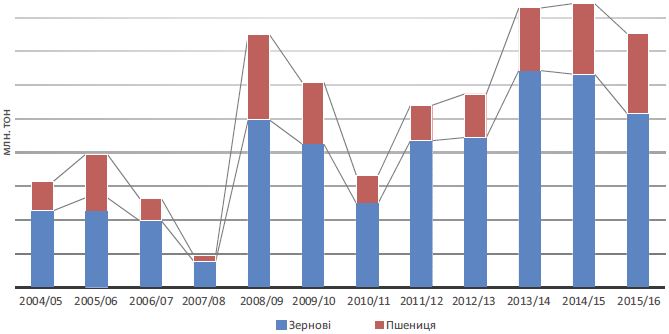

Хоча поточний зерновий сезон за валовим збором видався менш вдалим за попередній, тим не менш він б’є всі колишні рекорди за темпами експорту збіжжя. Так, за даними компанії «ПроАгро», у першій половині 2015/16 МР Україна відвантажила за кордон майже 21,9 млн тонн зерна, що не лише на 18,5% більше, ніж в липні-грудні минулого сезону, а й більше, ніж, наприклад, за весь 2009/10 або 2011/12 маркетингові роки.

Куди відправляється українська пшениця

Нинішнє пришвидшення експорту має багато чинників — починаючи з розвитку внутрішньої елеваторної інфраструктури до оптимізації логістики й збільшення портових потужностей із перевалки зерна. Та основною складовою цього все ж таки є суттєве збільшення виробництва зернових в Україні. Третій рік поспіль вітчизняні аграрії збирають близько 60 млн тонн зернових, і цього вистачає не лише для повного забезпечення внутрішніх потреб, а й для того, щоб збільшувати продаж на експорт. За попередніми прогнозами Мінагрополітики, цього сезону Україна поставить на закордонні ринки 36–37 млн тонн зерна, й поточні обсяги продажу цей прогноз повністю підтверджують.

Основною експортною культурою в першій половині сезону була пшениця. Як уже йшлося, 2015 року ми не перевершили рекорд із валового збору зернових, але рекорд по пшениці відбувся: її сільгоспвиробники намолотили більше, ніж будь-коли — майже 26,5 млн тонн. Тому й обсяги експорту української пшениці в липні-грудні т2015/16 МР перевищили 10,5 млн тонн, а це більше, ніж за весь минулий сезон. У другій половині поточного маркетингового року ми ще відвантажимо за кордон щонайменше 5 млн тонн, таким чином, загальний експорт основної хлібної культури може досягти 16 млн тонн.

Частка пшениці в загальному експорті зернових з України у 2004/05 – 2014/15 МР (млн тонн)

Разом зі збільшенням обсягів цього сезону помітно змінилася й географія пшеничного експорту. Якщо раніше головним покупцем української пшениці був Єгипет, а північно-африканський регіон лідирував у закупках в «командному» заліку, то на цей раз основний напрямок експорту перемістився в бік країн Південної Азії. З початку сезону найбільший обсяг постачань припадав на Таїланд, який в першому півріччі закупив 1,6 млн тонн нашої пшениці. Загалом разом з Індонезією, Південною Кореєю, Бангладеш, Філіппінами, Малайзією та Японією, у цей регіон в липні-грудні відвантажено понад 45% загального обсягу пшениці на експорт.

Своєю чергою, Єгипет разом з іншими африканськими країнами перемістилися на друге місце — і в особистому, і в регіональному заліку. Третю сходинку як і торік посідає ЄС — найбільші постачання пшениці цього разу припали на Іспанію й Італію. Ще один цікавий тренд першої половини цього сезону — експорт 170 тис. тонн української пшениці через Атлантичний океан — в Мексику, з якою межує такий потужний експортер пшениці, як США, а неподалік розташовані й Аргентина з Бразилією. Тож цей факт красномовно свідчить про експортні переваги української пшениці, які визнаються навіть на віддалених ринках.

Головне — «впіймати» момент

Незважаючи на рекордний експорт, Україна є повністю забезпеченою і продовольчою, і фуражною пшеницею для власних потреб. Ба більше, поточні запаси зернової значно більші за торішні: так, якщо на 1 січня 2013 р. залишки пшениці у країні становили 5,2 млн тонн, на ту саму дату у 2014 р. — 6,6 млн, у 2015 р. — 7,8 млн, то на початок цього року у наявності було понад 9,5 млн тонн. До того ж на елеваторах і переробних підприємствах зберігалося 4,2 млн тонн, а решта — безпосередньо в сільгоспвиробників.

До слова треба зазначити, що частка зерна, що залишилося в сільгосппідприємствах, цього року помітно більша: це свідчить про те, що все більше аграріїв, незважаючи на витрати на зберігання зерна, не квапляться продавати його відразу чи протягом перших місяців після збирання врожаю, а притримують в очікуванні найвигідніших цін попиту на ринку. І ця стратегія продажу себе цілком виправдовує: якщо на початку сезону середні закупівельні ціни пшениці 2-го класу на базисі «франко-елеватор», за даними моніторингу компанії «ПроАгро», становили трохи більше за 3000 грн, а фуражної — 2700 грн, то на початку березня вони зросли до 4300–4000 грн відповідно. Зрозуміло, що чи не основний внесок у таке здороження внесла девальвація гривні, але й в перерахунку на долари США чи євро ті виробники, що не квапилися з реалізацією, нині отримують більший прибуток від продажу.

Утім, формула «чим пізніше — тим дорожче» на пшеничному, та й на ринках інших зернових, працює лише до певного часу, коли пропозиція ще зменшується, а попит є відносно великим. Також є ще чимало інших чинників, які в конкретний проміжок часу впливають на ціни внутрішнього ринку: це і поточна світова кон’юнктура, і активність імпортерів, і наявність залишків, і прогнози на майбутнє — від прогнозу погоди до прогнозів урожаю як окремо в Україні, так і в країнах провідних виробників зерна. Тож відчути та «впіймати» момент ринкового максимуму — це і детальний розрахунок, і певний дар передбачення, які в поєднанні означають для аграріїв отримання найбільшого прибутку, а отже, і рентабельності виробництва.

Робіть ставки, панове

Щодо власне рентабельності, то пшениця не є найприбутковішою сільгоспкультурою, поступаючись олійним, але серед зернових на неї й далі варто робити ставку. За умови використання якісного насіннєвого матеріалу та дотримання агротехнологій, навіть цього не надто вдалого для культури сезону її врожайність в окремих господарствах сягала 60 ц/га і вище (в середньому по Україні, за даними Державної служби статистики, — 38,8 ц/га), а рентабельність може становити до 30%. Щоправда, в найбільш постраждалих від посухи південних і східних районах подекуди зібрали лише 16–20 ц/га, і якщо врожай був проданий господарствами невдовзі після жнив, то в такому разі їх рентабельність залежно від витрат могла бути й від’ємною. Середній очікуваний рівень рентабельності за підсумками сезону може становити 15–18%, що можна було б вважати доволі пристойним результатом, але за умови сталої гривні.

Наступного сезону рентабельність пшениці, ймовірно, буде вищою, оскільки через недосів озимих сортів, гірші результати перезимівлі сходів і традиційно невеликі площі, які аграрії відводять під ярі різновиди культури, валовий збір пшениці може скоротитися до 20 млн тонн. Така сама ситуація і в сусідніх з Україною країнах, отже, ціна на причорноморську зернову, швидше за все, зросте, однак це зростання буде доволі помірним, зважаючи на значні перехідні запаси пшениці у світі.

Компенсуємо втрати

Про перспективи наступного зернового сезону говорити ще зарано, але певні його обриси більш-менш окреслюються вже сьогодні. Хоча Мінагрополітики запевняє, що загальна площа сівби зернових під урожай 2016 року проти минулого зменшиться лише на 0,1 млн га (до 14,6 млн га), ми вважаємо, що це скорочення буде більшим — до 14,3 млн га. Уже йшлося про те, що ярої пшениці в Україні сьогодні сіють мало, тож сподіватися на те, що нею аграрії компенсуватимуть недосів озимих, не варто. Також імовірно, що до 3,8 млн га може скоротитися площа під кукурудзою (минулого року — 4,1 млн га). Причин цьому кілька — і відносно великі витрати на вирощування цієї культури за нинішнього гострого браку обігових коштів в аграріїв, і менші, ніж очікувалося, ціни на зернову поточного сезону. До того ж вікно для сівби кукурудзи дуже вузьке, оптимальним для нього є достатньо прогрітий і добре зволожений верхній шар землі, отже, все залежатиме від характеру погоди наприкінці березня — на початку травня.

Чим справді компенсуватимуть осінній недосів і загибель озимини — це ячменем. По-перше, на відміну від кукурудзи це чи не найдешевша в сільгоспвиробництві зернова, а по-друге, цього сезону вже відчувається її брак за достатньо великого попиту. Тож, як порівняти з торішними 1,8 млн га, цієї весни аграрії можуть засіяти ячменем до 3 млн га, але за умови, що встигнуть, оскільки це рання яра й у багатьох районах, зокрема південних, оптимальні терміни для її сівби вже скінчилися. Також частково за рахунок зернових збільшаться площі під олійними — зокрема, до 10% від минулого року зростуть площі під соняшником, який демонструє найбільшу рентабельність.

Яким буде майбутній урожай зернових за таких умов? Гадаємо, за песимістичним сценарієм — 48 млн тонн, за найоптимістичнішим — 55–56 млн тонн. Тобто в будь-якому разі валовий збір зменшиться щодо минулого року, та жодної трагедії у цьому вбачати не слід: наш аграрний ринок в такий спосіб реагує на глобальне перевиробництво зерна й зниження світових цін. І в цьому разі головне — не обсяги, а рентабельність, яка має не знизитися нижче рівня, який дозволяє зберегти потенціал і можливість швидкого нарощування виробництва за настання відповідних умов.

Ярослав Левицький, спеціаліст-аналітик

Інформаційна компанія «ПроАгро»

журнал “The Ukrainian Farmer”, квітень 2016 року

Усі авторські права на інформацію розміщену у журналі “The Ukrainian Farmer” та інтернет-сторінці журналу за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Щодо власне рентабельності, то пшениця не є найприбутковішою сільгоспкультурою, поступаючись олійним, але серед зернових на неї й далі варто робити ставку. За умови використання якісного насіннєвого матеріалу та дотримання агротехнологій, навіть цього не надто вдалого для культури сезону її врожайність в окремих господарствах сягала 60 ц/га і вище (в середньому по Україні, за даними Державної служби статистики, — 38,8 ц/га), а рентабельність може становити до 30%. Щоправда, в найбільш постраждалих від посухи південних і східних районах подекуди зібрали лише 16–20 ц/га, і якщо врожай був проданий господарствами невдовзі після жнив, то в такому разі їх рентабельність залежно від витрат могла бути й від’ємною. Середній очікуваний рівень рентабельності за підсумками сезону може становити 15–18%, що можна було б вважати доволі пристойним результатом, але за умови сталої гривні.

Щодо власне рентабельності, то пшениця не є найприбутковішою сільгоспкультурою, поступаючись олійним, але серед зернових на неї й далі варто робити ставку. За умови використання якісного насіннєвого матеріалу та дотримання агротехнологій, навіть цього не надто вдалого для культури сезону її врожайність в окремих господарствах сягала 60 ц/га і вище (в середньому по Україні, за даними Державної служби статистики, — 38,8 ц/га), а рентабельність може становити до 30%. Щоправда, в найбільш постраждалих від посухи південних і східних районах подекуди зібрали лише 16–20 ц/га, і якщо врожай був проданий господарствами невдовзі після жнив, то в такому разі їх рентабельність залежно від витрат могла бути й від’ємною. Середній очікуваний рівень рентабельності за підсумками сезону може становити 15–18%, що можна було б вважати доволі пристойним результатом, але за умови сталої гривні.