Стагнація ринку сільгосптехніки техніки України закінчиться лише за стабілізації ситуації в економіці держави.

Розвиток ринку сільськогосподарської техніки у 2013 році свідчить про початок сегментації за різними складовими та споживачами. Минулого року великі аграрні підприємства придбавали більше нових продуктів, а малі та середні — фокусувалися на вітчизняний і вживаній техніці. Можна стверджувати про стабільний попит на 300-сильні трактори, водночас зацікавлення аграріїв надпотужними рушіями знижувалося. Хоча надпотужна техніка активно пропагується виробниками на українському инку, і число пропозицій широкозахватної техніки й агрегатів потужністю 400–500 к. с. зростає.

Протягом року активно розвивалися дилерські мережі багатьох світових виробників техніки, причому окремі дилери принесли новий рівень продажу й обслуговування техніки, установивши високі американські та європейські стандарти сервісу, і пропонували клієнтам лізингові програми придбання продуктів і сервісів. На фоні ввезення техніки агрохолдингами напряму із заводів-виробників, падіння фактичних обсягів продажу ще більше загострилася конкуренція на ринку.

Ще одним фактором впливу на ринок стало застосування українськими малими та середніми промисловими підприємствами закордонних складових у виробництві власних машин й обладнання (без будякої державної підтримки!). Ці конкурентні агрегати пропонують фермерам за прийнятною ціною, що також до певної міри зменшує обсяг імпорту.

Звичайно, значний вплив на ситуацію на ринку мали й останні політичні події, пов’язані з курсовими коливаннями та перспективами підписання Україною Угоди про асоціацію з Євросоюзом.

Певна стагнація продажу через складну політичну ситуацію обіцяє перерости у тривале пожвавлення імпорту в довгостроковій перспективі, адже оновлювати парк техніки виробникам все одно необхідно, і щойно ситуація з курсом стабілізується, попит може активізуватися.

Показники ринку

У 2013 році відбулося зростання обсягів ринку в грошовому вимірі через збільшення вартості придбаних машин й обладнання за одночасного зменшення кількісних показників. Загальний обсяг ринку нової та вживаної імпортної сільгосптехніки коливався довкола 650 млн дол., що в грошовому виразі більше за показник 2012 року на 45 млн. дол. Звичайно, це не ті цифри рекордного 2008 року, коли обсяги ринку сягали майже 2 млрд дол. У більшості секторів ринку кількісні показники обсягів продажу скоротилися. Деталізуємо ситуацію на ринку через аналіз окремих найважливіших його секторів.

Трактори

Рис. Імпорт нових тракторів в Україну за торговими марками, 2013 р.

Трактори були й залишаються головними рушіями продажу. За минулий рік їх було ввезено понад 12 тис. одиниць, включно з азіатськими міні-тракторами. Традиційно кількісно в сегментах тракторів із потужністю двигунів понад 80–120 к. с. переважали білоруські виробники. Техніки виробництва МТЗ було ввезено 5353 одиниці. Водночас конкуренція посилилася через зростання продажу моделей New Holland і John Deere, що обіцяють лише нарощувати свою присутність на українському ринку, збільшуючи кількість таких моделей й оптимізуючи їх вартість.

Кілька років поспіль серед машин сегмента 250–350 к. с. лідером був CaseNew Holland. За ним розташовувалися John Deere, Claas, Challenger і Fendt. У 2013 році до них приєдналися Deutz Fahr і Lamborghini, яких ввезено понад 100 одиниць. Треба зазначити й зменшення кількості ввезених вживаних тракторів, що пов’язують із зростанням інтересу аграріїв саме до нових продуктів, адже, конкуруючи між собою, дилери пропонують усе більше можливостей для придбання новинок.

Зернозбиральні комбайни

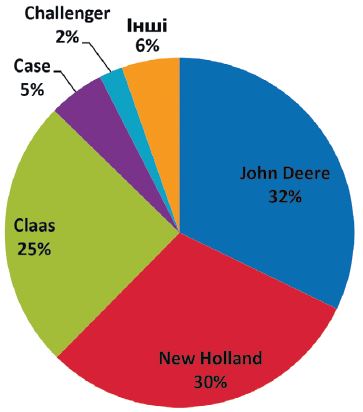

Протягом 2013 року в Україну було ввезено близько 1000 імпортних нових зернозбиральних комбайнів на загальну вартість понад 177 млн дол.

Рис. Імпорт нових зернозбиральних комбайнів в Україну за торговими марками, 2013 р.

Протягом останніх років лідером сегмента продажу був Claas, але минулого року наростили продаж New Holland, Case та John Deere. Українські великі та середні господарства почали більше придбавати нової збиральної техніки, поступово відмовляючись від вживаної. Це зумовлено низкою факторів:

• зростанням продуктивності виробництва зернових культур;

• потребою у більш надійній техніці, що вчасно обслуговується дилерами;

• появою стимулювальних лізингових програм купівлі нових продуктів;

• практичному досвіду аграріїв із певною технікою, коли спеціалісти господарств чітко обирають ті чи інші моделі машин, бо вже мають навики роботи на них.

Кількість вживаної техніки, що пройшла митні бази України минулого року, становила 626 комбайнів, що менше за показник 2012 року на 300 одиниць.

Посівні комплекси

Сівалки є не менш затребуваними на ринку, ніж трактори та комбайни. Вони закладають основу майбутніх прибутків і тому попит на них із боку господарств зростає. У зернових посівних агрегатах було запропоновано універсальні конструктивні рішення з такою схемою розташування: спочатку — ґрунто обробні органи, а потім збільшені бункери для зерна та міндобрив. Напрями удосконалення — поліпшення конструктивних характеристик, кращі технології виконання й орієнтація на пневматичні механізми. Два бренди Great Plains і John Deere забезпечили найбільшу кількість ввезених зернових сівалок — майже 300 одиниць. Також популярними були Horsch, Amazone, Vаderstad, Poettinger і Semeato. Загалом протягом 2013 року ввезено 649 нових зернових сівалок. І це свідчить про інтерес аграріїв до якісних і продуктивних агрегатів, здатних засівати великі площі протягом коротких термінів.

Справжній бум минулого року був на ринку пропашних сівалок — обсяг їх продажу зріс до майже 2500 одиниць техніки, що більше за показник 2012 року на 300 машин. Безперечну першість за показником ввезених комплексів отримує Maschio-Gaspardo — 460 сівалок. Далі йдуть Kinze, John Deere, Kverneland, Monosem, Kuhn та Challenger. Активно продаються як механічні, так і пневматичні моделі, хоча інтерес до пневматики зростає.

Вживані сівалки все менше імпортуються як агрегати через те, що низка малих і середніх компаній ввозять саме окремі вузли сівалок, складаючи вже готову «вживану» техніку на власних потужностях.

Тому показник 370 вживаних сівалок, що офіційно були завезені в Україну торік, не можуть бути остаточним показником. Уточнимо, що ринок вживаних сівалок — це техніка для фермерів й одноосібників. Реальна ж цифра перевищує цей ринок у кілька разів.

Обприскувачі та розкидачі міндобрив

Машини для захисту рослин і їх живлення відтепер вийшли на перші позиції. Вони у центрі уваги фермерів і є невід’ємною частиною сучасного землеробства, зокрема точного. Забезпечення гарантованого якісного захисту рослин — ось що тепер ставиться для них за головну вимогу. Тому зростання обсягів ввезення в країну і самохідних, і причіпних обприскувачів, перевищує 20–25% на рік.

Загалом їх надійшло понад 700, причому кількість самохідних приблизно однакова з причіпними, про що перші раніше могли лише мріяти. Цей факт свідчить про зростання інтересу власників великих і малих господарств до більш продуктивних і технологічних рішень, здатних вирішувати найскладніші завдання.

Інша техніка

Повернення плугів стало світовою тенденцією — на європейський ринок повернулися деякі виробники з класичною технологією ґрунтообробки. Причин цьому є кілька. Перша — історична: фермери й агрохолдинги майже завершили розподіл земельного банку, що суттєво зменшило їх залежність від застосування мінімального обробітку ґрунту. Нині прибутки господарствам не завжди приносить міні-тіл, тому зросла увага до застосування плугів.

Друга причина — у розширенні продуктових лінійок виробників сільгоспмашин. Великі виробники намагаються запропонувати клієнтам якомога ширший набір знарядь для задоволення всіх потреб – і все в одному кольорі.

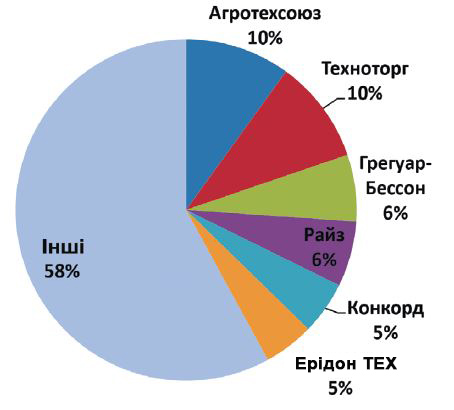

Обсяг ввезення плугів торік становив 1700 одиниць (проти 1500 у 2012-му). Очікувано лідером цього сегмента залишається Lemken — 247 імпортованих плугів, за ним ідуть Gregoire Besson і Kuhn — по 80. А от поява серед лідерів чеського Sukov із 76 одиницями стала певною несподіванкою. Відомі Kverneland Vogel&Noot дещо поступилися чехам часткою на ринку.

Ознакою орієнтації світових виробників техніки на великі агрохолдинги стала тенденція збільшення швидкостей роботи нових ґрунтообробних машин. Трендом є робота на швидкостях 10–15 км/год і навіть понад 20 км/год. Для цього аграрії імпортують різні ґрунтообробні агрегати, наприклад, для смугового обробітку. Найактивніше у 2013 році продавалися агрегати: Gaspardo, Case, Salford, John Deere, Great Plains та Quivogne — разом їх ввезли майже 200 одиниць.

Коментарі

Віктор Погорілий, заступник директора УкрНДІПВТ ім. Л. Погорілого

Ринок імпортної техніки в Україні протягом останніх років пережив чимало змін, але сьогодні він сформувався й має всі ознаки впорядкованості. Український капітал під впливом світових мультибрендів сформував потужні дилерські мережі. Вони забезпечують як широкий вибір моделей, так і можливість придбання техніки за різними схемами. У результаті впорядкування ринку з позиції клієнта сталося таке — дилери техніки почали пропонувати відповідно адаптований модельний ряд техніки з подальшим супроводом. Сьогодні дилер навіть може формувати замовлення виробнику на певні типи моделей техніки. Відбулася сегментація ринку за технологіями ґрунтообробки — тепер немає випадкового постачання машин й обладнання. Певний хаос залишився лише в дрібнотоварному сегменті, у великотоварному — усе чітко сплановано та визначено. Становлення мультибрендів на ринку Україні сільгосптехніки кидає виклик вітчизняним виробникам і тепер останні або конкуруватимуть із ними на принципах державно-приватного партнерства, або зникатимуть взагалі. Україна — аграрноорієнтована країна, і їй потрібно шукати перспективи не лише виробництва сировини, а й технічного забезпечення конкуренто-спроможного виробництва сільгосптехніки. Необхідно вживати конкретних дій щодо виробництва сучасної техніки останніх поколінь резидентами України за спільними або локалізованими проектами.

Сергій Наливка, директор «Консалтингової агенції «ААА»

Постійною тенденцією на ринку сільгосптехніки минулого року було падіння кількісного імпорту через зменшення попиту аграріїв. Причиною останнього було значне падіння цін на ринку зернових культур, господарства не отримали очікуваних прибутків і через це зменшили купівлю дорогої імпортної техніки. Такі тенденції зберігатимуться і нинішнього року. Якщо зважити на політичні та валютні коливання ринку, то зростатиме імпорт складових сільгосптехніки. Із них вітчизняні малі та середні виробники збиратимуть не дуже складні машини й агрегати. Ця продукція за співвідношенням ціна/якість була більш конкурентною на ринку, ніж нова готова з-за кордону. У фінансовому секторі ніякого бартеру або товарних кредитів не буде, бо вітчизняні господарства експортноорієнтовані. Тому, продаючи зерно, вони волітимуть купувати техніку за кошти, а не брати участь у незрозумілих схемах. Зрозуміло, що обсяги цих операцій можуть коливатися залежно від загальних тенденцій в Україні та ринку загалом.

Трактори були й залишаються головними рушіями продажу. За минулий рік їх було ввезено понад 12 тис. одиниць, включно з азіатськими міні-тракторами. Традиційно кількісно в сегментах тракторів із потужністю двигунів понад 80–120 к. с. переважали білоруські виробники. Техніки виробництва МТЗ було ввезено 5353 одиниці. Водночас конкуренція посилилася через зростання продажу моделей New Holland і John Deere, що обіцяють лише нарощувати свою присутність на українському ринку, збільшуючи кількість таких моделей й оптимізуючи їх вартість.

Трактори були й залишаються головними рушіями продажу. За минулий рік їх було ввезено понад 12 тис. одиниць, включно з азіатськими міні-тракторами. Традиційно кількісно в сегментах тракторів із потужністю двигунів понад 80–120 к. с. переважали білоруські виробники. Техніки виробництва МТЗ було ввезено 5353 одиниці. Водночас конкуренція посилилася через зростання продажу моделей New Holland і John Deere, що обіцяють лише нарощувати свою присутність на українському ринку, збільшуючи кількість таких моделей й оптимізуючи їх вартість. Протягом останніх років лідером сегмента продажу був Claas, але минулого року наростили продаж New Holland, Case та John Deere. Українські великі та середні господарства почали більше придбавати нової збиральної техніки, поступово відмовляючись від вживаної. Це зумовлено низкою факторів:

Протягом останніх років лідером сегмента продажу був Claas, але минулого року наростили продаж New Holland, Case та John Deere. Українські великі та середні господарства почали більше придбавати нової збиральної техніки, поступово відмовляючись від вживаної. Це зумовлено низкою факторів: