Нинішнього року українська пшениця продемонструвала рекордну врожайність. Та чи вдасться нашим аграріям отримати великі прибутки?

Урожай української пшениці 2016 року зібрано. Остаточні обсяги збору дізнаємося пізніше, але вже нині можна говорити, що цьогорічний урожай — близько 27 млн тонн — майже не поступається попередньому. Натомість урожайність пшениці сягнула рекордної позначки — за даними Мінагропроду вона становила 42,8 ц/га, або на 15,7% вище, ніж рік тому.

Погода спокутувала провину

Згадуючи умови минулої осені, коли через жорстку посуху аграріям доводилося сіяти озимину майже в суху землю, через що значні площі, заплановані під пшеницю, взагалі не було засіяно, на такий результат ніхто не міг навіть сподіватися. Складаючи попередні прогнози за підсумками посівної, експерти передбачали валовий збір на рівні 20–21 млн тонн, хоча багато хто визнавав, що він може бути ще меншим, оскільки на багатьох полях сходи напередодні зими взагалі не з’явилися, а на решті вони чи не на половину були в незадовільному, слабкому й зрідженому стані.

Утім, погода, яка поскупилася на осінні дощі, надалі ніби спокутувала свою провину перед хліборобами. Хоч і малосніжна, але досить м’яка зима майже не погіршила стан озимини, а рясні весняні опади вдихнули життя навіть у ті сходи, які господарства вже готувалися списувати. У цілому протягом квітня-травня на більшості території країни випала подвійна, а подекуди навіть потрійна кліматична норма дощів, через що агрометеорологи навіть у червні констатували достатній рівень вологи у ґрунті — небувале для України за останнє десятиліття явище! І хоча місцями поля позаливало й навіть відзначалося вилягання хлібів через зливи, загалом упродовж весни стан озимини суттєво покращився. Часом сходам, навпаки, вже бракувало сонця й тепла, проте ближче до початку літа й стадії визрівання вони вдосталь отримали і того, і того.

Євросоюз не дорахується 10% урожаю

Проте далеко не всюди погодні умови протягом вегетації сільгоспрослин були такими сприятливими, як в Україні. Найбільш контрастним їх вплив виявився у Європі, де вони чітко поділили континент за західну й східну частини. Хоча дощі часом дошкуляли й сходу, але в західних країнах вони були набагато інтенсивнішими і в багатьох місцях призводили до справжнього лиха, затоплюючи не лише окремі поля, а цілі райони з низкою сільгоспугідь, доріг, поселень. Надмірні дощі послідовно знижували якість сходів, сприяли ураженню пшениці та ячменю шкідниками й грибами, через що фермери Франції, Німеччини, Великої Британії ще у травні розпрощалися з надіями на добрий урожай. Остаточно ці надії розтанули на початку літа, коли під час визрівання ранніх зернових завершальний удар по них завдала літня спека, що часто не спадала навіть вночі й не давала рослинам змоги відновити сили.

В результаті вже з кінця червня провідні компанії почали знижувати прогнози валових зборів зерна в Західній Європі. Так, у Франції — основному виробнику зерна у ЄС — валовий збір пшениці в 2016/17 МР на початку серпня оцінювався у 28,2–28,6 млн тонн, що майже на третину менше торішніх 41 млн тонн і є найнижчим показником для країни за останні 30 років. У Німеччині врожай пшениці знизиться не так істотно — з 26,5 млн до 25,5 млн тонн до того, що її врожайність за фактом на 10–20% нижче за торішню. Також зниження врожаїв очікується у Великій Британії, Нідерландах, інших країнах. У цілому валовий збір пшениці у ЄС цьогоріч Міжнародною радою по зерну (IGC) на початку серпня оцінювався в 149 млн тонн проти торішніх 164,5 млн. Ще більше знизив прогноз виробництва пшениці у країнах Євросоюзу USDA — в серпневому звіті закордонний департамент Мінсільгоспу США зазначив його на рівні 147,5 млн тонн, тобто на 9 млн менше, ніж попереднього місяя. Отже, тільки за місяць аналітики зменшили очікуваний урожай на обсяг, що дорівнює річному виробництва пшениці в Румунії, а проти минулого року він на стільки, наче Великобританія вже вийшла зі складу ЄС. Також слід зазначити, що разом з обсягами впала і якість західноєвропейського збіжжя — поменшало зерна продовольчої якості, значну частину зібраного врожаю формує фуражна пшениця.

Рекорди тиснуть на ціни

Однак, незважаючи на суттєве скорочення врожаю пшениці в Західній Європі, в цілому глобальне виробництво зернової у світі в поточному сезоні вчергове зросте і вчергове становитиме рекордний обсяг — 743,4 млн тонн (в 2015/16 МР — 738,5 млн т). Стільки прогнозує USDA, і лише в серпні до цього прогнозу було додано 4,9 млн тонн. Зокрема, оцінка валового збору пшениці в Україні в минулому місяці була підвищена на 2 млн тонн, у США — на 1,6 млн, в Австралії — на 1 млн, але найбільше — в Росії, відразу на 7 млн, до 72 млн тонн.

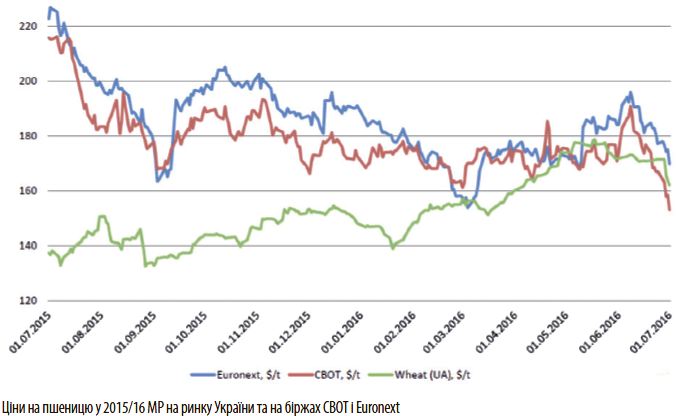

Отже, світовий пшеничний ринок у 2016/17 МР очікується перенасиченим, і самі очікування на ньому почали тиснути на ціни зернової ще на старті сезону. Втім, початкова цінова картина має не такий однозначний вигляд. Якщо на СВОТ в Чикаго в період із 24 червня по 29 липня цього року ціни ф’ючерсів із найближчими термінами постачань знизилися на 12,3% — зі 170,8 до 149,8 дол./т, то в Лондоні й Парижі спостерігалася протилежна динаміка: на MATIF котирування за зазначений період зросли на 2,4% — із 177,7 до 181,9 дол./т, а на LIFFE зростання становило 10,3%, хоча самі цінові рівні були нижчими за паризькі (150,5–166 дол./т).

Зрозуміло, що біржа в Чикаго рухалася від впливом глобальних і північно-американських новин і прогнозів, тоді як європейські торговельні майданчики реагували на стан пшеничних справ у ЄС. З початком серпня позиції світових бірж почали дещо зближуватися, втім наразі ринок зернової є відчутно волатильним, і експерти сходяться на думці, що попри все спільного знаменника ціни найближчим часом досягти не вдасться — європейська пшениця буде дорожчою за зернову з Америки й Австралії. Як наслідок, вона суттєво втратить і у своїй конкурентоспроможності на світовому ринку.

Скільки продамо

Чи буде конкурентоспроможною за цієї ситуації українська пшениця? Хоча зазвичай збільшення врожайності означає зниження якості зерна, нинішній рік, схоже, став для нас винятком із правил. Зважаючи на відсутність в Україні відпрацьованого механізму оцінки якості загального врожаю, говорити про цей параметр напевне складно, але за оцінками ряду трейдерів 55% вирощеної цього року пшениці — продовольчих класів, здебільшого 3-го, решта 45% — фуражне зерно. До слова, торік ця пропорція була зворотною — 55% фуражу та 45% продовольчого.

Збільшення врожайності та добра якість української пшениці на тлі зниження валового збору й погіршення якості зерна в Західній Європі вже дали привід вважати, що Україна поточного сезону зможе збільшити експорт пшениці у ЄС і відвоювати частину позицій у французького зерна, яке здебільшого постачається звідти на ринки третіх країн. Та попри те, що такі сподівання стали досить популярним у вітчизняних зерновиробників, вони очікують і відповідного підвищення пшеничних цін, такі очікування самі по собі вже є завищеними.

Насамперед, щоб завойовувати нові позиції по пшениці, потрібен більший обсяг зерна, а без нього щонайбільше можна говорити лише про перерозподіл експортних постачань з одних напрямків на інші. Водночас, якщо стратегічним напрямком для нас і далі є нарощування виробництва та збільшення експорту зерна, то другорядних ринків тоді просто не може бути — на кожному з них потрібно як мінімум утримувати свої позиції.

Щодо пшеничного ринку ЄС, то, незважаючи на скорочення врожаю, він і цього сезону, як і раніше, є профіцитним, тобто будь-якого істотного збільшення імпорту пшениці Євросоюзом не відбудеться: необхідний обсяг внутрішнього споживання буде забезпечений скороченням експорту. Таким чином, квота на безмитні постачання пшениці з України у ЄС в рамках зони вільної торгівлі на 2017 рік, якщо уряд не домовиться про інше, буде колишньою — 950 тис. тонн, і поза квотою ми теж експортуємо приблизно той самий обсяг, що і 2015/16 МР — близько 1 млн тонн.

Скільки вторгуємо

Конкурувати ж з експортом французької пшениці на ринках третіх країн ми, звичайно, зможемо, але потрібно враховувати й те, що експортний потенціал у нас аж ніяк не збільшився, а також те, що прямими конкурентами французька й українська зернова є лише в країнах Північної Африки — Єгипті, Лівії, Алжирі, Марокко, Тунісі. Для місцевих імпортерів не має значення, французьку, українську, російську або яку іншу пшеницю їм купувати: зазвичай перевага віддається найвигіднішій за ціною пропозиції в рамках заданих параметрів якості.

Наприклад, на початку минулого сезону Єгипет купував дешевшу за українську французьку пшеницю, а вже у другій половині, коли її якість погіршилася, активізував закупівлі нашої зернової. А до цього траплялося, що єгипетський GASC взагалі виключав Україну зі списку країн-постачальників. Таким чином, перемоги й поразки на зазначених ринках мають занадто мінливий характер, щоб робити на них великі ставки.

Ба більш, ті ж європейські аналітики, наприклад, з компанії Agritel, вважають, що французьку пшеницю поточного сезону для покупців з Африки найімовірніше замінить американська зернова. На початку серпня ціна на м’яку червонозерну там впала до десятирічного мінімуму, що робить її вигідною навіть з урахуванням доставки через океан. До речі, на одному із серпневих тендерів у Тунісі перемогла саме пшениця зі США, хоча організатори так і не розкрили ціну контракту.

Наразі експортна ціна на українську пшеницю балансує десь «між Чикаго та Парижем», отримуючи підтримку завдяки високому попиту країн-імпортерів. На думку провідних трейдерів, ціни на продовольчу пшеницю на FOB/Україна в першій половині поточного сезону здебільшого перебуватимуть в коридорі 160–165 дол./т, що дозволяє говорити і про ймовірну сталість внутрішніх закупівельних цін. Утім, останнім часом гривневі ціни на зернову на елеваторах і в портах почали вкотре зростати під впливом девальвації гривні, яка може тривати до кінця року. Частково й через це поради експертів аграріям лунають майже так само, як і на початку минулого сезону — притримувати якісне продовольче зерно принаймні до листопада-грудня, коли на ринку відчуватиметься дефіцит пропозицій великих товарних партій. Це дозволить максимізувати прибуток, хоча б у гривневому еквіваленті.

Ярослав Левицький, аналітик зернового ринку Інформаційної компанії «ПроАгро»

журнал “The Ukrainian Farmer”, вересень 2016 року

Усі авторські права на інформацію розміщену у журналі “The Ukrainian Farmer” та інтернет-сторінці журналу за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».