Як розрахувати витрати й потенціал для фінансування невеликого господарства, що вирощує бичків на м’ясо й утримує дійне стадо.

Малим виробникам такого профілю в Україні непросто отримати доступ до банківського фінансування. Банки краще розуміють аграрія, що має в обробітку гектари під зерновими й олійними. Тож — малий фермер, який вирощує бичків на м’ясо та утримує дійне стадо (як споріднений бізнес-напрям), у банку – не пріоритет.

Оцінюючи перспективи такого сільгоспвиробника, фінустанови вбачають його діяльність не надто прибутковою. Мовляв, ці фермери не мають ні достатньої застави, ні надійної й прозорої фінансової звітності, не знають своєї собівартості виробництва, занадто маленькі з погляду кількості гектарів, не мають бізнес-плану й стабільних зв’язків із покупцями/переробниками чи доступу до ланцюгів доданої вартості. Втім, вирощування й відгодівля бичків на м’ясо в Україні має потенціал. Розглянемо три головні аргументи:

1) прибутковість вирощування;

2) наявність застави;

3) потенціал і можливість кредитування.

Прибутковість вирощування

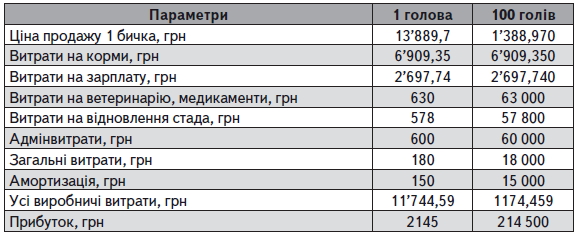

З’ясуємо, чи прибуткове вирощування бичків на м’ясо, на прикладі невеличкої ферми на 100 голів стада. Для моделювання показників прибутковості скористаємося середніми цінами й середніми приростами ваги в минулому сезоні (табл. 1). Позитивним для банківського фінансування є те, що зазвичай вирощування бичків на м’ясо — це додатковий напрям до основного напряму — виробництва молока.

Наявність застави

Щодо застави — однієї з основних принципових вимог банку — зазвичай у сільгоспвиробника, що вирощує бичків на м’ясо, є приміщення, будівлі та споруди, продуктивне поголів’я. Крім цього, господар має техніку як для вирощування кормових і зернових культур (трактор, комбайн, косарку, прес-підбирач тощо), так і для збирання й охолодження молока (доїльне обладнання, танк для збирання й охолодження молока), транспорт. Усе це — активи, і вони є суттєвими для покриття кредиту заставою. Пам’ятаймо й про виробництво зернових та олійних культур, майбутній урожай яких можна оформити як аграрну розписку, до того ж у малих агровиробників часто є земля у власності (як сільськогосподарського, так й іншого призначення), частину якої також можна запропонувати для банку як заставу. Таким чином, здебільшого, застава у фермера, швидше є, ніж зовсім її немає. Потенціал і можливість кредитування

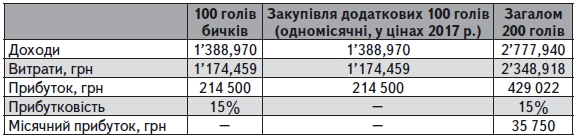

Тепер з’ясуємо, як маленька ферма, що має бичків і телят на відгодівлі, може розвиватися, і навіщо такому фермеру кредит. Скористаємося табл. 1 і припустимо, що фермер хоче збільшити поголів’я на 100 голів. Як зміняться його доходи, витрати й обсяг прибутку, моделює табл. 2.

Таблиця 1. Прибутковість вирощування бичків на м’ясо

Збільшення на 100 голів відбуватиметься приблизно таким чином: на 55 голів запрошується кредит (на закупівлю та відгодівлю, тобто 55% витрат на цю частину), а 45 голів фермер купує своїм коштом, бо також вкладає власні гроші в розвиток своєї ферми. Банк зазвичай хоче бачити внесок фермера в розвиток свого бізнесу. Потреба у фінансуванні 55 голів (на закупівлю та відгодівлю) становитиме 660 000 грн (якщо банк фінансує 55% загального обсягу витрат — 1,174 млн грн).

Таблиця 2. Збільшення доходів, витрат за умови збільшення поголів’я та місячний розмір прибутку

Тепер розглянемо, як місячного прибутку 35 750 грн (табл. 2) може вистачити на обслуговування боргу загальною сумою 660 000 грн (припустимо, що цей кредит на 2 роки). Якщо використовувати відсоткову ставку по кредиту у розмірі 8% річних для розрахунку платежу по кредиту, загальний обсяг відсотків на рік становитиме 118 800 грн. Наразі 32 950 грн — це місячний платіж 2-річного кредиту (при пускається банківський кредит на 24 місяці рівними щомісячними платежами).

Покриття місячним прибутком помісячного платежу по кредиту становить 1,09 раза (35 812 . 32 950). Базуючись на консервативних розрахунках, збільшення стада може бути прибутковим (додаткові доходи від виробництва молока чи рослинництва в розрахунок не брали). Отже, банку буде комфортно побачити саме таку картину, коли фермер зможе взяти кредит, його погашати й залишатися прибутковим.

Згідно з таблицями 2 і 3, приклад1 маленької ферми на 100 голів стада показує здатність фермера взяти кредит (660 000 грн) на збільшення стада на 55 голів, його успішно помісячно сплачувати з відсотками (припускаємо 18% річних) протягом 2 років і бути прибутковим.

Цей детальний розгляд і розрахунок витрат й потенціалу для фінансування невеликого господарства є важливим прикладом для банку. Щоб фінустанова не боялася працювати з малими сільгоспвиробниками (передусім тваринницького напряму), бо вони є прибутковими, мають заставу, можуть успішно брати кредити на розвиток, розвиватися, обслуговуючи борг, і бути прибутковими. Завдяки цьому банк отримуватиме платоспроможних клієнтів і прибутково розвиватиме цей напрям надалі.

Фінансові й банківські експерти проекту IFC «Розвиток фінансування аграрного сектору у Європі та Центральній Азії» постійно працюють над аналізом потенціалу малих і середніх агровиробників в Україні, розраховуючи прибутковість, оцінюючи ризики того чи іншого виробництва, аби допомогти банківському сектору в Україні кредитувати більше агровиробників швидко, безпечно й ефективно. За допомогою роботи, проведеної експертами IFC, потенційні банки-кредитори мають змогу побачити, що є певний потенціал для розвитку малих виробників в Україні й, відповідно, потенціал їх кредитування.

1 Рослинницьку частину бізнесу та доходи від виробництва молока в розрахунок не брали

Петро Богачевич,

експерт з фінансування аграрного сектору, Проект IFC «Розвиток фінансування аграрного ектору у Європі та Центральній Азії»

газета “АгроМаркет”, серпень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».