Агробізнес підстерігає чимало ризиків. Та чи кожен керівник уміє їх визначити і ними успішно керувати?

Процес керування ризиками, як зізнаються практики, триває без вихідних і відпусток. Передусім ризики виявляєш. Тоді — прораховуєш можливі збитки, яких вони спроможні завдати, та визначаєшся з пріоритетами. Потім — з’ясовуєш, які є стратегії й інструменти керування цими ризиками. І, врешті, обираєш найприйнятніший для себе варіант. Далі — аналіз застосованих дій, висновки, аби зробити все знову, але ефективніше. І нехай там що кажуть колеги, партнери чи конкуренти, ігнорувати цей процес навряд чи вдасться, коли мова йде про гроші. Ваші гроші…

Крок перший. Виявляємо ризики

Із власного досвіду знаю, як багато нюансів і деталей доводиться враховувати сільгоспвиробникові на кожній ланці агротехнологічного процесу. На Полтавщині ми традиційно розпочинаємо посівну в середині квітня, щойно температура сягнула високих показників. Зважаємо на народні прикмети: ранні зернові сіяти після того, як на ставку зійшов лід, не раніше, а кукурудзу — коли зацвітає абрикос. Так от, щойно складаються такі умови, ми одразу в поле. Аж тут телефонує агроном із Києва і вимагає припинити сівбу, бо, мовляв, остерігається весняних приморозків. 2009-го наше господарство (я тоді був керівником) стало частиною агрохолдингу. Тож розпорядження тамтешнього фахівця виконали. Власне й аргумент був вагомий, але весняна ґрунтова волога не дочекалася: через затримку сівби майже на тиждень ми втратили в середньому по тонні кукурудзи з гектара, а приморозку так і не було…

Звісно, ця історія — аж ніяк не заклик виходити на посівну взимку чи ігнорувати вимоги здорового глузду. Мова про необхідність спостереження, аби виявити реальні ризики. Розраховуючи їх імовірність, не обійтися без статистики. Скажімо, за 12 проведених посівних в нашому господарстві лише один раз дійсно випріло насіння кукурудзи: 2014-го, коли в березні температура сягала +20 градусів, квітень був прохолодним, 4 та 5 травня — приморозки. Весняні ж суховії відбуваються два рази на три роки. Тож, порівнюючи загрози весняної кампанії («випріло, примерзло» і «пересохло»), можна побачити, що ймовірність браку вологи в нашій місцевості в десятки разів вища за шкоду від низьких температур.

Загалом окрім внутрішніх, суб’єктивних ризиків (а це можуть бути недоліки в системі керування; погано організований виробничий процес; крадіжки та слабко мотивований персонал, технічні й технологічні «вузькі місця», завищені очікування), є ціла низка зовнішніх, об’єктивних (поведінка контрагентів; похибки у визначені попиту; природно-кліматичні умови; зміни ринкової кон’юнктури та економічної ситуації, політичні обставини). Часом стаються і події непереборної сили (пожежа, аварія, техногенна катастрофа, несприятливий збіг обставин).

Від того, як точно будуть визначені пріоритети ризиків, залежить ефективність керування ними надалі.

Крок другий. Прораховуємо збитки

В умовах підвищеної невизначеності втратити майно чи зазнати збитків через конкретні ризики може будь-хто. Проте, щоб бути готовим до можливих втрат, слід завчасно їх прорахувати. І, до речі, емоційна складова — теж важливий чинник. Як свідчить досвід, часом дуже багато залежить від нашого ставлення до фінансів. «Гроші треба заощаджувати», — так зазвичай психологічно налаштоване старше покоління, котре в силу певних історичних реалій вимушене було формувати свої переконання й господарювати в умовах тотального дефіциту та безгрошів’я. Наразі їхні опоненти — переважно активна молодь — переконані: «Гроші потрібно заробляти!» Відтак, саме цій категорії притаманні більш ризикові операції (як на етапі первинного накопичення капіталу). Це одна з причин, чому в розвинених країнах, де капітал відносно «старий», так розвинена система страхування: вони перекладають відповідальність за ризики на третю особу — страхову компанію.

Нехай там як ставиться до своїх грошей керівник, йому все ж доведеться визначатися з допустимою межею ризику. Вартість втраченого ресурсу або недоотриманого доходу може виражатися як в абсолютних величинах (гривнях, доларах чи євро), так і у відносних. В теорії економічно доцільним вважають той ризик, за якого втрати малоймовірні, а якщо таки стануться, то будуть меншими за обсяг прибутку. Критичний ризик може завдати господарству неабияких збитків. Яскравий приклад: купили дороге насіння, взяли в кредит дорогий комбайн, а вчасно його виплачувати не виходить, бо посуха знищила весь урожай. Є ще й катастрофічний ризик — коли обсяг втрат перевищує вартість самого господарства. І такі дії зазвичай призводять до банкрутства.

Звісно, за ступенем правомірності ризик можна розглядати як виправданий (правомірний) і невиправданий (неправомірний). Як на мене, це чи не найважливіший для підприємницького ризику елемент класифікації, що має найбільше практичне значення.

Своїм досвідом керування ризиками на семінарі поділився очільник кластера одного з агрохолдингів. Він зауважив, що працює тільки з оригінальними препаратами, на що є дві важливих підстави: 1) на це є кошти; 2) він як керівник і відповідальна особа не хоче ризикувати врожаєм, застосовуючи дженерики (неоригінальні препарати). Утім, саме так багато сільгоспвиробників здешевлюють собівартість агротехнології. Та чи кожен в курсі про причини дешевизни дженериків? Виробник копії не витрачається на дослідження (а це близько 100 млн дол. на один препарат). Хімічний склад препарату якщо й містить діючу речовину в потрібній кількості (що не завжди так), то вже точно без усіх інших допоміжних компонентів, що зрештою не гарантує очікуваний результат. Не виключено, що дешевий засіб взагалі може бути підробкою. В такому разі годі й сподіватися на якісь прибутки.

Керівник відповідальний за все! Необережність — це злочинна недбалість, якщо особа не передбачала можливості настання суспільно небезпечних наслідків своїх дій, хоча повинна була й могла їх передбачити (ч. 3 ст. 25 Кримінального кодексу України).

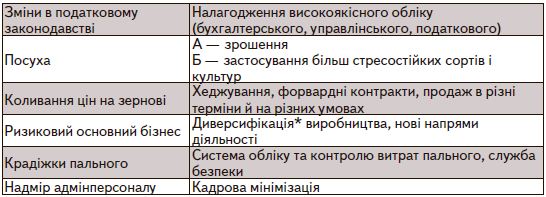

Приклади ризикових ситуацій і варіанти їх вирішення

*Диверсифікація є процесом розподілу капіталу між різними напрямами діяльності.

Крок третій. Визначаємося зі стратегією

То яка стратегія вигідніша і в нашому контексті менш ризикована? Визначити це «все й одразу» навряд чи можливо. Тим паче, що в українських реаліях керування ризиками в багатьох господарствах десятиліттями відбувається радше інтуїтивно. Втім, чому б не підвищити ефективність, принаймні спробувавши запровадити системний підхід?

Уникнення ризику означає просте ухилення від заходу, пов’язаного з ризиком, або просто відмову від діяльності, яка перебуває в зоні високого ризику. Однак уникнення ризику для інвестора часто означає відмову від прибутку.

Утримання ризику — це перекладання ризику виключно на відповідальність інвестора, тобто цілковите усвідомлення ризику й повне його прийняття. У ліпшому разі можуть бути сформовані певні резерви для самострахування. Така тактика виправдана в період первинного накопичення капіталу або в силу специфіки бізнесу, зокрема нашого аграрного.

Передача ризику означає, що інвестор передає частину відповідальності за ризик комусь іншому. Тут є варіанти. Приміром, страхування — це передання частини відповідальності страховій компанії на певний строк, на узгоджених умовах і за певну плату; інший варіант — спільна діяльність, яка передбачає не лише спільні капіталовкладення й прибутки, а й спільні ризики.

Зниження міри ризику — це скорочення ймовірності та обсягу можливих втрат, але в той же час і додаткові витрати.

Загалом, як рекомендують ефективні керівники, слід виділити кожен окремий тип ризику (аналіз) й об’єднати їх в одній інтегрованій моделі (синтез). І переходити до способів керування ризиками можна тільки після визначення такої міри ризику, яка найкраще нам підходить — тобто добре вказує на ймовірність настання втрат, їхню величину та можливість ураховувати взаємопов’язані економічні шоки.

Оскільки погодні ризики — чи не найнебезпечніші з тих, на які ми не можемо вплинути, то захистити сільгоспвиробників від форс-мажорів могло б державне страхування. Ось, скажімо, у країнах із розвиненими економіками агробізнес часто субсидується державою, щоб частину ризиків узяла на себе громада. Для захисту від ризиків неврожаю знадобляться інноваційні технології керування обробкою посівів засобами захисту рослин, унесенням правильних міндобрив, збору та зберігання врожаю. Це все має застосовуватися в комплексі. Щоб уникнути ризику втрати врожаю, потрібні інвестиції в сучасну сільгосптехніку. Малим і середнім фермерським господарствам слід кооперуватися. А захист від ризику падіння цін передбачає застосування фінансових інструментів.

Вибір стратегії в умовах підвищеної невизначеності залежить передусім від аналізу та синтезу ризиків. Утім, ще нікому не завадило підвищення технологічності виробництва, оптимальне застосування фінансових інструментів і постійний моніторинг законодавства та ринків. І, звісно ж, менше емоцій і більше прагнення до рентабельності. Як мовиться, будьте у тренді.

Олександр Журавель,

консультант проекту IFC «Розвиток фінансування аграрного сектора у Європі та Центральній Азії»

газета “АгроМаркет”, квітень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».