Тенденції розвитку молочної галузі України на четвертому році російського воєнного вторгнення

У режимі динамічних змін

Тенденції розвитку молочної галузі України на четвертому році російського воєнного вторгнення.

Cтан розвитку молочної галузі визначає рівень продовольчої безпеки держави, бо саме ця галузь забезпечує населення головними харчовими продуктами: молоком, сирами, маслом, кисломолочними продуктами, йогуртами тощо, які є важливим джерелом білків, жирів, вітамінів і мінералів, а галузі харчової промисловості — інгредієнтами для виготовлення інших харчових продуктів.

Наразі в молочній галузі відбуваються динамічні зміни, зумовлені як російською воєнною агресією, так і зміною моделі функціонування, яка започатковувалась ще на початку 2000-х років.

Стан молочного скотарства

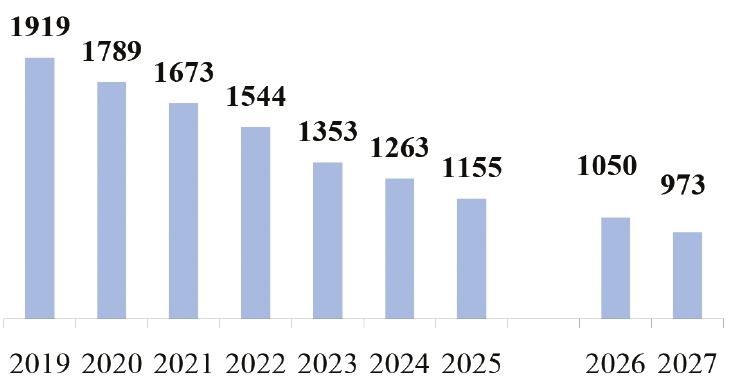

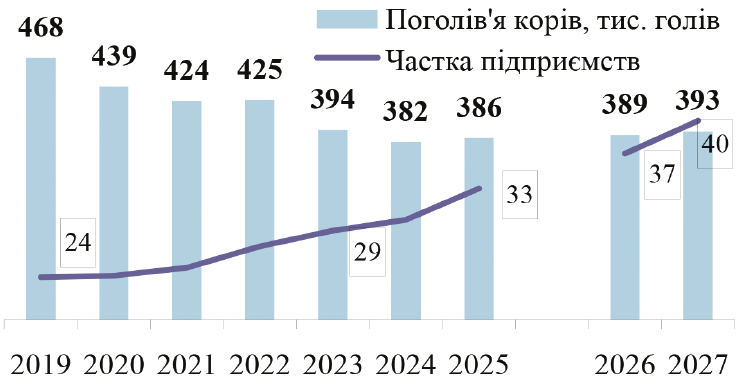

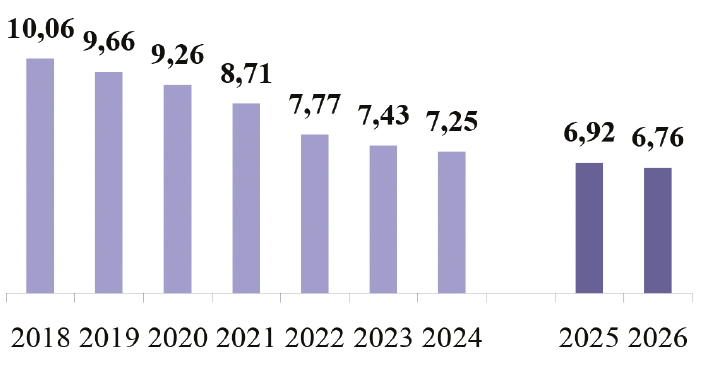

Основа розвитку молочної галузі — молочне скотарство, яке забезпечує молокопереробні підприємства молочною сировиною для виробництва молочних продуктів. На жаль, 2025 року в молочному скотарстві України й далі тривають спадні тренди: скорочується загальне поголів’я молочних корів (очікується, що вже наступного року їхня кількість буде менша за 1 млн голів), знижуються обсяги виробництва молока (цього року валовий надій буде нижчим ніж 7 млн тонн) — 2018 року вони перевищували 10 млн тонн (рис. 1–4).

Рис. 1. Загальне поголів’я корів в Україні (тис. гол.)Рис. 2. Поголів’я корів у с.-г. підприємствах (тис. гол.) та його частка у заг. поголів’ї корів, %

Водночас у сегменті підприємств спадний тренд уже змінився на висхідний: з минулого року — у частині обсягів виробництва молока (зростання 6%+), а з цього року — у частині поголів’я молочних корів (зростання в межах до +1%).

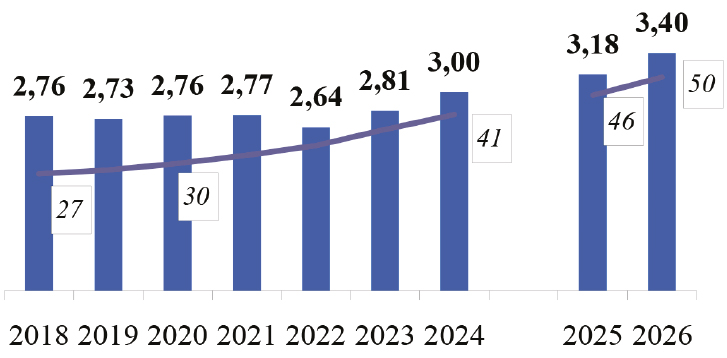

Як наслідок, 2024 року обсяги виробництва молока підприємствами вперше за багато років збільшились до 3,0 млн тонн, а цього року, за прогнозами, вони наблизяться до рівня 3,2 млн тонн (+15,5% до усередненого показника 2018–2021 рр.).

Рис. 3. Обсяги виробництва молока в Україні (млн т)

Відповідно, якщо частка підприємств у загальних обсягах виробництва молока в Україні до середини 2010-х рр. не перевищувала 25%, то торік вона перевищила 41%, а цього року, за прогнозами, сягне 46%, а наступного — зросте до 50%.

Рис. 4. Обсяги виробництва молока с.-г. підприємствами (млн т) та їх частка у загальних обсягах виробництва молока в Україні

Показники продуктивності корів у сегменті підприємств динамічно збільшуються: якщо Держстат 2023 року фіксував середній удій від однієї корови на рівні 7,57 т, то 2024-го збільшився до 8,17 т, а цього року, за прогнозами, сягне 8,4 т.

Молочний бізнес із початком повномасштабного російського вторгнення перестав бути для сільгосппідприємств більше соціальним проєктом, ніж перспективним напрямом розвитку. У 2023–2024 рр. рентабельність діяльності з виробництва молока суттєво перевищувала рентабельність діяльності з виробництва переважної більшості експортоорієнтованих культур — ще й на тлі ритмічності надходжень та їх автономності від стану логістики та дій східноєвропейських колег-фермерів.

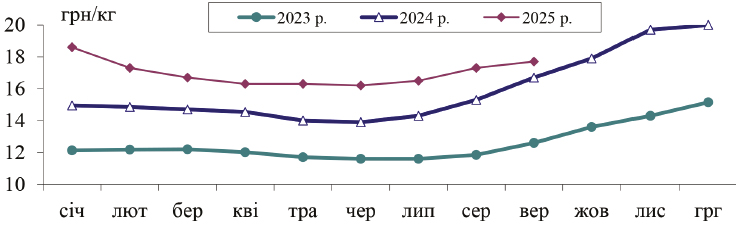

Рис. 5. Середні закупівельні ціни сирого молока ґатунку «екстра», грн/кг

Цінова динаміка другого півріччя 2023/24 рр. (рис. 5) сприяла збільшенню доходів від ведення молочного скотарства й, відповідно, його рентабельності — особливо це стосується ІV кварталу 2024 року. Як наслідок, значна частина МТФ наприкінці 2024-го — на початку 2025 років планували збільшення обсягів діяльності у цьому секторі. Адже «проривні» технології в рослинництві вже фактично вичерпали свій потенціал, тоді як покращення в технологіях утримання корів в Україні можуть призвести до значного підвищення рівня доходів суб’єктів, які їх здійснюватимуть (зокрема очікується, що середня продуктивність корови у сегменті підприємств 2025 року підвищиться більш як на 11% до рівня 2023 року).

Цього року цінова ситуація на ринку сирого молока дещо відрізняється від попередніх двох років (2023–2024). Якщо навесні — у першій половині літа ціни на молокосировину в Україні традиційно стабільні — з незначною тенденцією до зниження, то зазвичай із кінця липня вони починають підвищуватися. У ІІ півріччі 2023 року ціни підвищились більш як на 31%, у ІІ 2024 року — на понад 45%. Проте цього року такої значної волатильності на ринку сирого молока не буде: очікується, що у ІІ півріччі 2025 ро ку ціни підвищаться в межах 10–12% до рівня червня. Як наслідок, рентабельність діяльності з виробництва молока цього року буде не такою високою, як 2024-го.

Окремо варто зазначити суттєві зміни на молочній карті України — їх зумовлено насамперед російським військовим вторгненням, а також інвестиційною активністю сільгосппідприємств, розміщених у центральних і західних регіонах України. Як наслідок, виробництво молока змістилось зі східних і північно-східних областей до центральних та західних областей — особливо це помітно на прикладі Тернопільської та Хмельницької областей.

Характеризуючи стан молочного скотарства на 1 вересня 2025 року, варто зазначити, що загальна кількість молочних корів в Україні за останні 12 місяців знизилась майже на 10% до тогорічних показників:

• на господарствах кількість молочних корів зросла на 0,7% — до 382 тис. голів (така тенденція фіксується вперше), проте становить усього 81,5% до відповідного показника 2018 року на цю саму дату;

• у населення кількість молочних корів знизилася на 14,3% — до 750 тис. голів; це майже вдвічі менше відповідного показника 2018 року на цю саму дату.

Спад поголів’я молочних корів у господарствах населення за останні 12 місяців фіксувався в усіх областях, проте найбільше — у Вінницькій, Кіровоградській, Рівненській, Сумській і Хмельницькій.

Натомість тренди зміни поголів’я молочних корів у господарств за останні 12 місяців різноспрямовані. Найбільше зниження поголів’я молочних корів зафіксовано у найбільш постраждалих від російської воєнної агресії областях — Дніпропетровській, Запорозькій і Сумській. Водночас найбільші темпи збільшення поголів’я корів фіксували в Рівненській, Тернопільській і Хмельницькій областях.

Загальні обсяги виробництва молока в січні-серпні 2025 року впали проти відповідного періоду минулого року майже на 5% — по господарствах зафіксовано майже 6%-е зростання, а по господарствах населення — 12%-е зниження.

Найбільші темпи збільшення обсягів виробництва молока в сегменті підприємств зафіксовано в Хмельницькій, Тернопільській, Житомирській, Рівненській і Миколаївській областях (не беручи до уваги крайні західні області з їх низькою базою). Також досить вагомо збільшились обсяги виробництва молока підприємствами Вінницької, Полтавської та Київської областей, дещо менше — Черкаської та Чернігівської. Натомість по Дніпропетровській, Запорізькій, Сумській і Харківській областях з об’єктивних причин зафіксовано зниження обсягів виробництва молока в сегменті підприємств.

Наявні тренди липня-серпня 2025 року суттєво відрізняються від раніше фіксованих для цього періоду року — нині не спостерігалось зниження обсягів виробництва у найспекотніші місяці року, як це відбувалось у попередні роки, що свідчить про покращення технологій ведення скотарства в сільгосппідприємствах, унаслідок чого практично вдалося усунути вплив сезонного чинника.

Ситуація в галузі молокопереробки

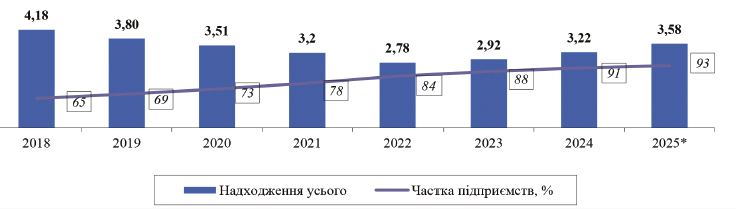

Обсяги надходження сирого молока на промислову переробку з 2023 року динамічно збільшуються — середньорічний темп збільшення останніми роками перевищує 10%. Очікується, що 2025 року на промислову переробку надійде понад 3,5 млн тонн молокосировини, що перевищить показник 2020 року (рис. 6).

Рис. 6. Надходження молоко-сировини на промислову переробку (млн т) та частка у них підприємств (%)

За даними Держстату, надходження сирого молока на промислову переробку в І півріччі 2025 року перевищили 1,8 млн тонн — це на 10,6% більше від відповідного показника 2024 року й на 19,3% — 2023 року. В абсолютному значенні надходження молока на промпереробку в І півріччі 2025 року збільшились на 0,17 млн тонн проти відповідного показника 2024 року та 0,29 млн — проти 2023 року.

У І півріччі 2025 року значно збільшились обсяги надходження молокосировини від замовників: якщо попередні роки їх частка не перевищувала 1,5% в загальних обсягах надходжень, то 2025 року вона збільшилась до понад 7% (до 0,13 млн тонн). Надходження молока від підприємств збільшились на понад 6% проти І півріччя 2024 року та на 19,4% — проти І півріччя 2023 року.

Натомість і далі стрімко скорочуються обсяги закупівель молока в господарств населення — з 0,17 млн тонн у І півріччі 2023 року до менш як 0,1 млн тонн у І півріччі 2025-го (у 1,8 раза). Як наслідок, стрімко зменшилась частка господарств населення в загальних обсягах постачання молока на промислову переробку — очікується, що 2025 року вона не перевищить 8%.

Можливість закупівлі сирого молока від населення в молокопереробних підприємств поки що лишається відповідно до змін, внесених 2022 року до наказу Мінагрополітики «Про затвердження Вимог до безпечності та якості молока і молочних продуктів» від 12.03.2019. Початковою редакцією цього наказу передбачалось, що з 2022 року набудуть чинності підвищені вимоги до безпечності та якості молока й молочних продуктів у частині обмеження кількості мікроорганізмів і соматичних клітин у сирому молоці. Відповідно, господарствам населення нормативні значення надто складно забезпечити, як наслідок, вироблену ними молокосировину не можна використовувати для виробництва молочних харчових продуктів. Підвищення вимог до безпечності та якості молока і молочних продуктів призведуть до того, що після завершення воєнного стану МПП перестануть закуповувати молоко, яке не відповідатиме визначеним параметрам. Наразі значна частина молокопереробних підприємств уже не використовує молокосировину, вироблену господарствами населення.

Збільшення офіційних обсягів надходження сирого молока на промислову переробку у 2024–2025 рр. зумовлено збільшенням обсягів його виробництва високотоварними молочними фермами (насамперед через підвищення продуктивності корів унаслідок удосконалення технологій їх утримання), а також збільшенням кількості операторів ринку молокопереробки, які подають відповідну звітність органам держстатистики. Є підстави сподіватись, що обсяги надходження молока на промпереробку й надалі збільшуватимуться й 2026 року наблизяться до показника 4 млн тонн.

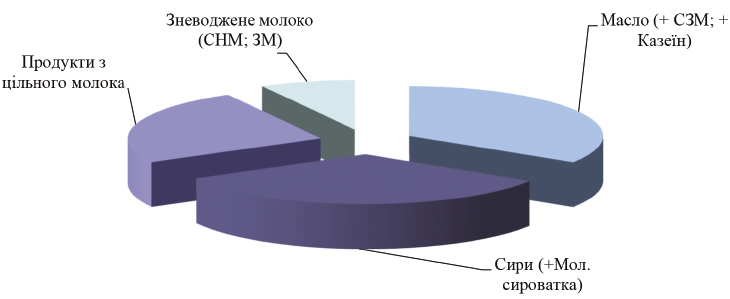

Рис. 7. Структура виробництва молокопродуктів 2024 року (%)

Щодо структури виробництва молокопродуктів (рис. 7), то найбільшу частку молокосировини, що надходить на пром переробку, спрямовують на виробництво масла / молочних жирів (у парі із СЗМ / казеїном) (понад третину), ще майже третину — на виробництво різноманітних сирів (у парі із сироваткою), близько чверті — на продукти із цільного молока (без його зневоднення), залишок (7–8%) — на виробництво продуктів на основі зневоднення цільного молока (СНМ, згущеного молока тощо).

Зовнішня торгівля молокопродуктами

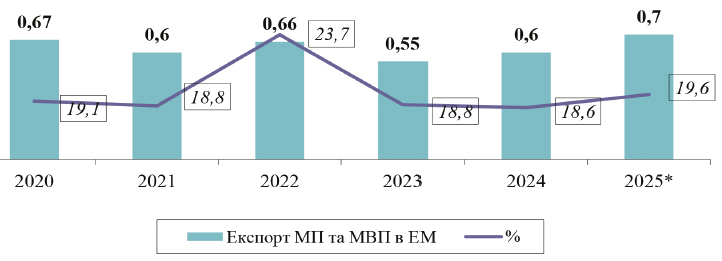

За винятком 2022 року першого року повномасштабної російської військові агресії, для якого характерно суттєве руйнування наявних логістичних схем заготівлі молочної сировини та збуту молочних продуктів, частка молочної сировини, що пройшла етап промислової переробки та була експортована до 2025 року, в середньому не перевищувала 19% (рис. 8). У І півріччі 2025 року вона збільшилась до понад 22,5%, проте, за прогнозами, загалом за 2025 рік вона буде нижчою за 20%.

Рис. 8. Обсяги експорту молокопродуктів (МП) ТП 0401-0406, казеїну та молоковмісних продуктів (МВП) в еквіваленті молока (ЕМ) (млн т) до обсягів надходження молока на промпереробку (%)

Надалі її значення залежатиме від чисельності населення України, його купівельної спроможності, а також від рівня конкурентоспроможності українських молокопродуктів і від освоєння нових ринків збуту. Проте, найшвидше, у динаміці вона збільшуватиметься. Адже 2025 року суттєво збільшились обсяги експорту українських молокопродуктів насамперед до країн ЄС (рис. 9–10).

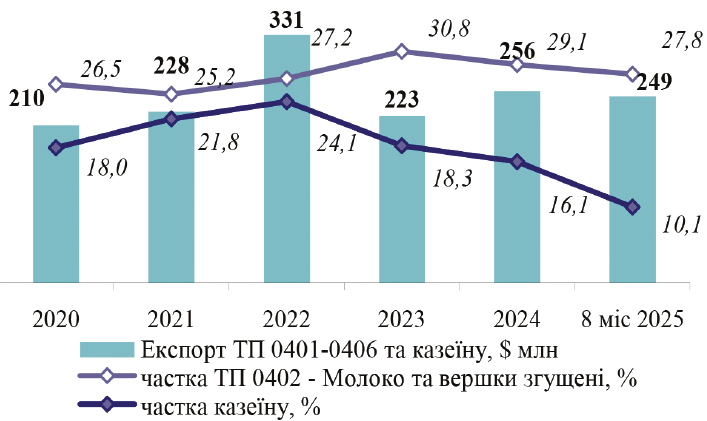

Рис. 9. Обсяги експорту МП ТП 0401-0406 та казеїну (млн дол.) та частка окремих позицій, %

Очікується, що 2025 року обсяги експорту молокопродуктів (з урахуванням казеїну) з України збільшаться в 1,4 раза, до того ж внесок чинника підвищення цін буде мінімальним. Майже 45% загального експорту молокопродуктів (з урахуванням казеїну) з України 2025 року буде спрямовано в країни ЄС (для порівняння: 2023-го відповідний показник становив менше як 31%).

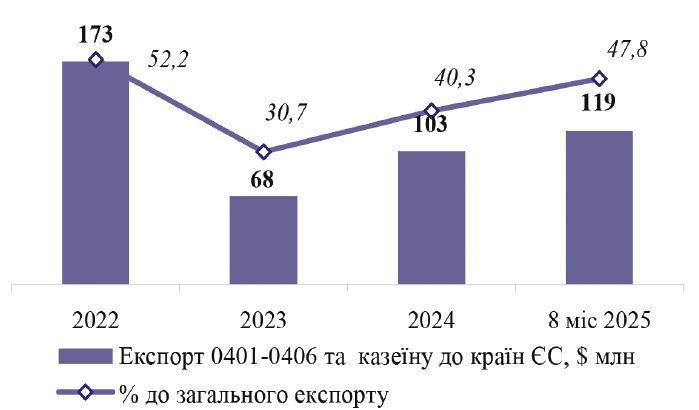

Рис. 10. Обсяги експорту МП ТП 0401-0406 та казеїну до країн ЄС та частка ЄС у загальних обсягах експорту молокопродуктів і казеїну з України

У структурі загального експорту молокопродуктів (з урахуванням казеїну) з України за вісім місяців 2025 року перше місце посідає ТП 0405 — Масло / молочні жири (майже третину). Ще майже 30% — ТП 0402 — Сухе та згущене молоко. Натомість ТП 0406 — Сири усіх видів мають менше як 20% у загальних обсягах експорту, казеїн — всього близько 10% (обсяги його експорту, а відповідно і частка 2025 року, суттєво знизились).

Характеризуючи структуру експорту молокопродуктів (з урахуванням казеїну) з України до країн ЄС, варто зазначити, що найбільша частка належить ТП 0402 — Сухе та згущене молоко — майже 40%. Дещо меншою є частка ТП 0405 — Масло / молочні жири (понад 35%), що є феноменом цього року. Частка казеїну — менша за 15%, частка ТП 0406 — Сири усіх видів — 8%.

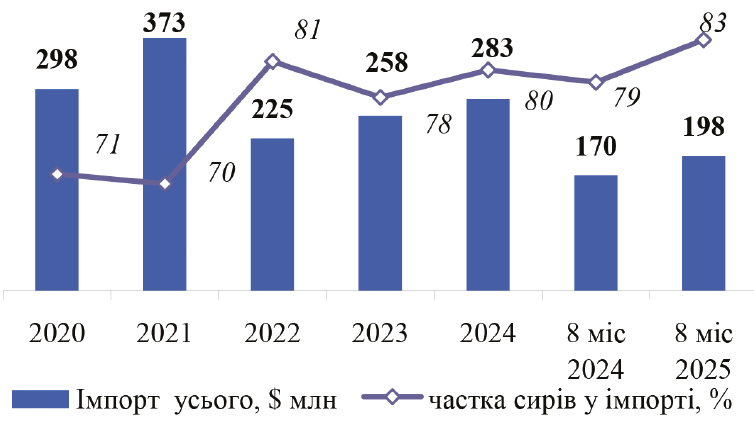

Рис. 11. Обсяги імпорту МП в Україну (млн дол.) та частка у них ТП 0406 – Сири усіх видів, %

Цього року збільшуються також і обсяги імпорту молокопродуктів в Україні — насамперед сирів (рис. 11–12). За січень-серпень 2025 року в Україну було ввезено молокопродуктів ТП 04010406 загальною вартістю майже 200 млн доларів. З них понад 83% припадає на ТП 0406 — Сири всіх видів. Очікується, що загалом за 2025 рік загальна вартість імпорту молокопродуктів ТП 0401-0406 перевищить 315 млн доларів (+11,5% до показника 2024 року), із них понад 80% припадатиме на сири.

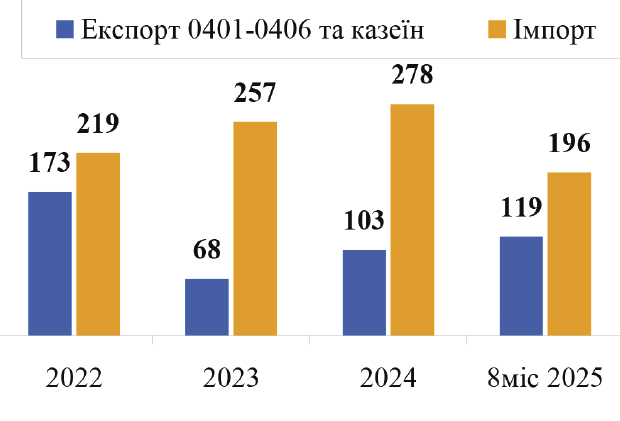

Рис. 12. Зовнішня торгівля МП (з казеїном) України з країнами ЄС (млн дол.)

Окремо варто звернути увагу на покращення сальдо зовнішньої торгівлі молокопродуктами (з урахуванням казеїну) з країнами ЄС: якщо 2023 року обсяги імпорту в 3,8 раза перевищували обсяги експорту, то 2024 року зазначене співвідношення знизилось до 2,7 раза, за вісім місяців 2025 року — до 1,7.

Резюме

Подальший розвиток молочної галузі України визначатиметься:

• з одного боку, інтенсивністю впровадження / масштабування прогресивних технологій утримання корів / виробництва молока, зокрема з урахуванням євроінтеграційних вимог щодо благополуччя корів і European Green Deal;

• з іншого — інтенсивністю удосконалення технологій переробки молока та виробництва інноваційних молочних продуктів, а також здатністю України збільшувати свою присутність на вже освоєних ринках (насамперед ЄС шляхом подальшої лібералізації умов зовнішньої торгівлі з ЄС), а також освоєння нових перспективних ринків збуту молочної продукції в умовах зменшення чисельності населення України та його низької купівельної спроможності.