Шукаємо гаранта, або Сім найпоширеніших запитань про банківську гарантію

Для більшості простих людей банки асоціюються з кредитами, депозитами, обміном валюти та платежами. Для бізнесу інтернет-простір насичений пропозиціями з кредитування. Однак не тільки ця послуга може бути цікавою аграріям. Наразі популярності набуває банківська гарантія. Щоправда, пропоновані фінустановами гарантії такі різні… Як не помилитися у виборі типу гарантії та банку, що її надає?

Банківська гарантія як вона є… І що ж воно таке?

Гарантія є

інструментом, що покликаний забезпечити стимулювання виконання контрагентами

взятих на себе зобов’язань. Такий «стимул» необхідний на всіх етапах здійснення

поставок, виконання робіт або надання послуг — від проведення тендеру до закриття

поставки оплатою. Потреба у захисті виконання контрактних зобов’язань виникає не тільки

у разі співпраці з малознайомими контрагентами, а й під час поставки на велику

суму, або якщо надання послуг (виконання робіт) є тривалим у часі.

Банківська

гарантія означає, що банк-гарант бере на себе зобов’язання сплатити бенефіціару

певну суму проти вимоги, що має свідчити про порушення принципалом базових

відносин, та яку надає бенефіціар з дотриманням усіх вимог, передбачених умовами

гарантії. Тобто гарантійним випадком є одержання банком-гарантом вимоги бенефіціара

до терміну закінчення гарантії, що сталося внаслідок порушення принципалом

(підприємство, щодо якого банк виступає гарантом) базових відносин.

Чому виникає потреба у

банківській гарантії?

Бізнесмени-початківці

часто запитують про те, чи можна обійтися без гарантії. Все, звісно, залежить

від законодавства та азарту учасників договірних відносин. Якщо гарантія прямо

вимагається законом, то обійтися без неї не можна. Наприклад, під час участі в

тендері. Якщо гарантія є справою добровільною, то все залежить від того, наскільки

ви довіряєте своєму бізнес-партнеру та середовищу, у якому він працює. Як

правило, такими випадками є:

• ви маєте

справу з новим клієнтом і не знаєте наскільки серйозно він ставиться до платіжної дисципліни;

• ви невпевнені

у платоспроможності клієнта. Можливо, вам не вистачає інформації про контрагента,

або ситуація в країні контрагента непевна, тому ви бажаєте підстрахуватися;

• невпевненість

у здатності продавця/виконавця поставити товар або виконати роботу (надати

послуги);

• умови договору передбачають тривалу відстрочку платежу.

Якщо ви вважаєте, що договору з партнером вам досить, то ви людина азартна, і гарантія вам непотрібна. Але про всяк випадок прорахуйте можливі втрати… Розрахована сума може посприяти тому, що ви зміните свою думку.

Які сторони беруть участь у відносинах гарантування?

Оскільки банківська

гарантія є специфічною банківською операцією, то і її учасники називаються

по-особливому. У гарантійній операції бере участь як мінімум три сторони:

• принципал

(аплікант) — це особа, зобов’язання якої за базовими відносинами забезпечуються

гарантією;

• банк-гарант

— банк, який надає гарантію;

• бенефіціар — особа, на користь якої надається гарантія.

У документах, які виступають базовими для надання гарантії, мають бути визначені умови необхідності надання гарантії, сума гарантії, строки, документи, які підтверджують факт настання гарантійного випадку тощо.

Які бувають типи гарантій?

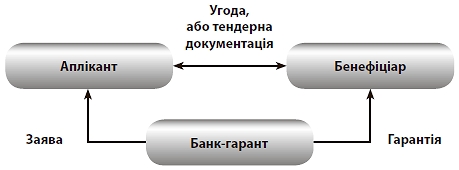

Тут все просто: гарантії бувають прямі й непрямі. Пряма гарантія — це коли підприємство (принципал) звертається до обслуговуючого банку з проханням виступити як банк-гарант на користь бенефіціара (наприклад, постачальника, лізингодавця тощо). Схема простої гарантії представлена на рис. 1.

Рис. 1. Пряма гарантія

Пряма гарантія

є оптимальним варіантом у разі здійснення операцій на внутрішньому ринку. Проте

іноземних партнерів така гарантія часто-густо не влаштовує. Вони більше довіряють гарантіям,

що видані в їх країні, або ж гарантіям, виданим банками класу А (тобто не нижче інвестиційного

рівня). Тоді доведеться мати справу з непрямою гарантією.

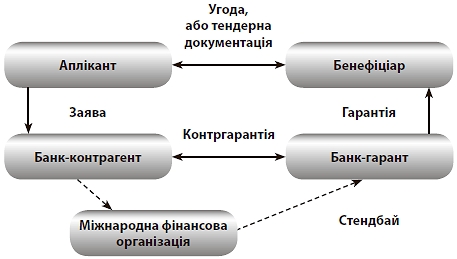

У разі непрямої

гарантії аплікант звертається до свого обслуговуючого банку, який виступатиме

контргарантом. Банк-контргарант надає необхідну інформацію (контргарантія) банку-гаранту,

а банк-гарант надає гарантію бенефіціару. До надання непрямих гарантій можуть залучатися

міжнародні фінансові організації, наприклад ЄБРР. Схема непрямої гарантії наведена

на рис. 2.

Рис. 2. Непряма гарантія

Які документи необхідні для оформлення гарантії?

Попри всі розмови

про диджиталізацію, оформлення гарантії вимагає певної паперової роботи, навіть

якщо документи подають в електронному вигляді. Для оформлення банківської гарантії, як

правило, банки вимагають заяву про надання гарантії, копію контракту (або тендерної

документації для тендерної гарантії), документи, які підтверджують повноваження

осіб, які представляють клієнта, фінансову звітність, протоколи зборів засновників, інші

документи. Перелік документів може бути ширший, якщо того вимагає політика

банку.

Які бувають види гарантій?

Ринок банківських

гарантій сформувався на основі найбільш поширених предметів гарантії.

Тендерна гарантія

Тендерна гарантія

надається на вимогу замовника тендеру для забезпечення виконання зобов’язань

учасника тендеру перед замовником. Її цільове призначення — зобов’язання гаранта (банку)

відшкодувати замовнику суму втраченої вигоди, якщо заявник порушить умови тендеру та

відмовиться укладати договір на поставку товару або виконання робіт.

Сума тендерної

гарантії становить до 10% від суми закупівлі та діє до підписання контракту/ надання

гарантії виконання. Такі гарантії можуть бути потрібні не тільки для участі

у торгах через систему електронних закупівель Prozorro, але й під час

участі у тендерах, організаторами яких є іноземні приватні компанії та міжнародні

організації (наприклад, ПРООН, UNICEF).

Така гарантія

може надаватися у паперовій формі у вигляді листа або електронного документа,

підписаного електронним цифровим підписом.

Платіжна гарантія

Платіжна гарантія

надається з метою забезпечення зобов’язань апліканта (покупця) щодо здійснення

платежу за товари/послуги. У разі невиконання покупцем платежу за поставлені

товари або послуги, бенефіціар (продавець) отримає відшкодування у розмірі вартості

товарів або послуг. Сума платіжної гарантії відповідає вартості окремих періодичних

поставок у рамках довгострокового контракту або повній вартості контракту.

Термін дії платіжної гарантії відповідає терміну дії контракту з урахуванням

відстрочки платежу.

Гарантія виконання

Гарантія виконання

забезпечує зобов’язання апліканта щодо виконання поставки, надання послуг,

виконання робіт тощо. У разі зриву реалізації контракту бенефіціар отримає

певну компенсацію. Сума гарантії виконання може становити від 2 до 10% від суми

контракту. Строк дії триває до запланованого терміну остаточної поставки/виконання

усіх послуг/завершення будівництва/ закінчення гарантійного періоду.

Гарантія авансового платежу

Гарантія авансового

платежу виступає забезпеченням повернення авансу у разі невиконання зобов’язань

щодо поставки або надання послуг. Сума гарантії авансового платежу відповідає повній сумі

авансу та зменшується пропорційно здійсненим поставкам. Набуває чинності з

дати отримання авансу та діє до запланованого терміну здійснення повної поставки

або виконання послуг.

Гарантія повернення кредиту

Гарантія повернення

кредиту виступає забезпеченням повернення позичальником кредиту. Сума

гарантії повернення кредиту становить повну суму боргу (кредит та відсотки за певний період).

Строк дії такої гарантії встановлюється до повного погашення кредиту.

Скільки коштує гарантія?

Банківська

гарантія є фінансовою послугою, а тому вона не може бути безкоштовною. Така послуга

є ризиковою, банк фактично виступає як компанія, що страхує ризики. Логічно,

що вартість гарантії залежить від того, як банк оцінює ризиковість клієнта та

його операцій. Тому точно назвати вартість гарантії неможливо, однак загальне

уявлення можна отримати, склавши до купи складові, яку цю вартість формують.

По-перше, це

процентна ставка. Банк не є меценатом чи благодійною організацією, тому, погасивши

заборгованість апліканта перед бенефіціаром, він фактично прокредитував апліканта.

Безкоштовні кредити існують тільки в рекламі побутової техніки, тому за

настання гарантійного випадку аплікант має бути готовий сплатити 35–50% річних.

Напевне, перед укладанням договору банківської гарантії відсоткову ставку

варто перевірити і подумати, що трапиться у разі настання найгіршого сценарію.

По-друге, комісія,

яка може стягуватися як фіксована сума або встановлюватися у вигляді відсотка,

найчастіше не менше 2% від суми гарантії. Банки можуть встановлювати підвищені комісії

для гарантій зі 100%-м забезпеченням. Комісія також стягується при зміні умов гарантії.

По-третє, грошове

покриття, яке має бути розміщене в банку. Звичайно, якщо гарантійний випадок

не настав, то таке покриття буде повернуте підприємству. Але, по суті, це є

відволіканням коштів з обороту, тому розмір покриття прямо впливає на вартість гарантії.

Це так звані альтернативні витрати — підприємство або зазнає збитків від того,

що кошти фактично заморожені на рахунку, а могли б бути використані в обороті,

або ж підприємство має витрати на запозичення суми коштів, еквівалентної сумі

покриття. Як не крути, а витрати тут є.

Ну і як варіант

банки додатково можуть вимагати фінансову поруку власників бізнесу та/або директора.

***

Як бачимо,

існують ситуації, у яких без банківської гарантії не обійтись, однак іноді

варто підрахувати потенційні витрати і подумати про альтернативу.

Не слід також недооцінювати банківську гарантію як своєрідний лакмусовий папірець. Якщо ви просите у контрагента банківську гарантію, а він намагається уникнути цієї умови, то, можливо, контрагент уже прорахував найгірший варіант і такий клієнт вам не потрібний?

Тетяна Паєнтко, д-р екон. наук, сертифікований аудитор, керуючий партнер Аудиторської компанії «Міжнародна правова безпека»

газета “АгроМаркет”, квітень 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».