В умовах геополітичної напруги ціни на агропродукцію зберігають високу волатильність

Ринкова турбулентність

В умовах геополітичної напруги ціни на агропродукцію зберігають високу волатильність.

Геополітичні кризи та конфлікти, зокрема на Близькому Сході та нинішня війна між Індією й Пакистаном, можуть суттєво вплинути на світові ціни на аграрну продукцію, зокрема зернові та олійні культури. Ці регіони є одними з найбільших споживачів вітчизняної аграрної продукції, зокрема пшениці й соняшникової олії.

Станом на кінець квітня 2025 року світові біржові ціни на пшеницю утримувалися на середньому рівні 249– 250 дол./т, що загалом на 8% нижче, ніж на аналогічну дату минулого року. Водночас середні біржові ціни на кукурудзу є нині вищими за тогорічні на 14% і становлять 217–220 дол./т. Глобальна біржова ціна на насіння ріпаку становила 518–525 дол./т, що майже на 3% більше за торішню ціну. В останні роки також спостерігається підвищення попиту на рослинні олії, що впливає на ціни на насіння ріпаку. Такі країни, як Канада, Австралія та ЄС, що є основними виробницями насіння ріпаку, можуть суттєво впливати на глобальний ринок ріпаку та його ціноутворення.

Цінова нестабільність

Нині глобальні ринки зернових та олійних культур демонструють значні цінові коливання, що зумовлено низкою чинників, серед яких погодні умови, зміни попиту та пропозиції, а також геополітична ситуація й нові торгівельні мита, запроваджені останніми місяцями найбільшими за обсягами міжнародної торгівлі країнами світу — США та Китаєм. За даними аналізу моніторингової інформації FAO, у березні 2025 року середні експортні ціни на зернові культури та сою демонстрували переважно зниження, що пояснюється зменшенням занепокоєння щодо стану врожаю в основних країнах-виробницях і геополітичними подіями — ескалацію міжнародної торгівельної напруженості.

Глобальні ціни на пшеницю лишаються під значним тиском через певну невизначеність умов поставок. Поточного маркетингового сезону в деяких основних регіонах, таких як Чорноморський, виникли проблеми з експортом урожаю через зниження запасів унаслідок тогорічного неврожаю, що спричинило очікуване занепокоєння щодо можливого зменшення пропозиції та прогнозів виробництва. Водночас слід ураховувати наявний високий попит на пшеницю з боку традиційних країн-імпортерок, особливо з Північної Африки та Близького Сходу, який утримує ціни на рівні вищому від середнього. На основі аналізу прогнозних даних FAO-AMIS, видно, що у 2024/25 маркетинговому сезоні світове виробництво пшениці становитиме 787,92 млн тонн (0,75%, як порівняти до попереднього сезону), кукурудзи — 1212,52 млн тонн (–2,04%), сої — 421,14 млн тонн (5,97%).

Стабілізація цін на зернові

Разом із тим, за даними аналізу інформації FAO-AMIS, середні експортні ціни на зернові культури та сою в березні демонстрували переважно низьке підвищення частково під впливом коливань валютних курсів євро / долара та геополітичних подій, включно з ознаками ескалації міжнародної торгівельної напруженості. Кон’юнктура цін на світових аграрних ринках по основних продовольчих зернових культурах формувалася під впливом зменшення побоювань щодо зниження обсягів пропозиції нового врожаю, що також тиснуло на ціни.

За рік суттєво скоротився розмах відхилень світових цін на зернові культури. Якщо в березні 2024 року вони коливалися від мінімального значення 170 дол./т кукурудзи та ячменю і до 270– 310 дол./т за ячмінь і пшеницю, то в березні 2025-го це відхилення цін на світовому ринку становило всього 210–260 дол. Це поки що короткострокова стійка тенденція, яка потребує додаткового вивчення й аналізу. Однак вона свідчить про певну стабілізацію цін на світовому ринку після їх високої волатильності у 2022–2023 рр. на тлі геополітичного тиску.

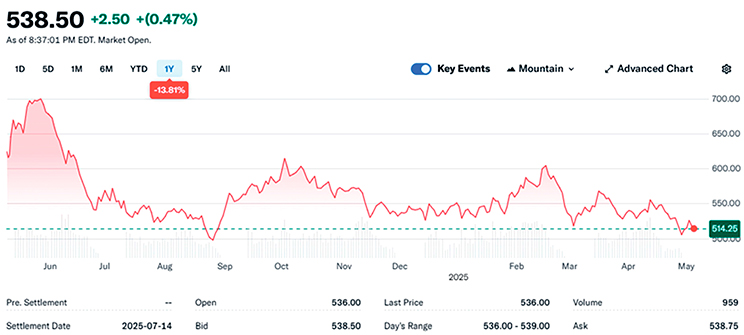

Пшениця

На початку травня біржові котирування на американську пшеницю за два тижні знизилися з 5,5 до 5,14 дол./бушель, що значно нижче, ніж було на початку квітня та в кінці лютого, коли вони досягли максимуму 6 дол./бушель (рис. 1).

Рис. 1. Біржові котирування на м’яку озиму пшеницю-SRW на Чиказькій товарній біржі (ф’ючерси на липень-2025)

На внутрішньому ринку з початку 2025 року ціни утримуються на доволі високому рівні. Цьому сприяє поки що стабільний валютний курс і доволі сприятлива для експорту зернових культур світова кон’юнктура на продовольчих ринках. Зважаючи на останні глобальні біржові тренди щодо зниження цін, вітчизняний експорт пшениці, за даними Міністерства аграрної політики та продовольства України й вебпорталу AgroReview, станом на 30 квітня 2024/25 МР становив понад 35,09 млн тонн зернових і зернобобових культур. Це загалом на 5,61 млн тонн, або 16% менше, ніж за аналогічний період минулого року.

За даними моніторингового аналізу, на порталі agrotender.com.ua станом за першу декаду травня 2025 року серед провідних зернотрейдерів закупівельні ціни на пшеницю перебувають у межах цінового коридору від 11 000 – 11 050 грн/т за пшеницю 2 класу, до 10 650 – 10 950 за пшеницю 3 класу та 9650 – 10 550 грн/т за пшеницю 4 класу. За даними аналізу інформації вітчизняного вебпорталу https://tripoli. land/, станом на 7 травня ціни на пшеницю 2 класу в основних портах і портових елеваторах становлять від 205–233 дол./т, на пшеницю 3 класу — 193–234, пшеницю 4 класу — 195–197 дол./т.

Кукурудза

Індекс біржових цін на кукурудзу з початку 2025 року є нестабільним. Погодні умови в США, одного з найбільших світових виробників, впливають на прогнози щодо врожаю. Кліматичні зміни та складні погодні умови можуть суттєво вплинути на обсяги виробництва. Водночас попит на кукурудзу для отримання етанолу й кормів для годівлі тварин підвищуються, підтримуючи ціни на нинішньому рівні й демонструючи тренд на їх підвищення з вересня 2024 року.

На початку травня біржові котирування на американську кукурудзу після їх підвищення у квітні до максимального рівня 4,88 дол./бушель зменшилися до 4,46 дол./бушель, що нижче, ніж було на аналогічну дату в першій декаді березня й квітня — в кінці лютого біржові котирування досягали максимуму 5,01 дол./бушель.

Внутрішні ціни на кукурудзу в першій декаді травня зберігалися на доволі високому рівні 10 500 – 11 350 грн/т. За даними вебпорталу https://tripoli.land/, станом на 7 травня ціни на кукурудзу в основних портах і портових елеваторах коливалися в межах 204–240 дол./т.

Нинішні високі ціни на кукурудзу є важливим індикатором стану аграрного ринку загалом. Тогорічний неврожай кукурудзи через складні погодні умови пояснює їх збереження на цьому рівні в умовах підвищення світового попиту.

Оскільки кукурудзу спрямовують також на виробництво біоетанолу, коливання світових цін на нафту можуть суттєво впливати на її попит, а отже, й на її біржову ціну. Підвищення попиту на кукурудзу в провідних країнах-імпортерках також впливає на ринок і зберігає тренд до підвищення цін на міжнародних ринках.

Соя

Глобальний ринок сої також є активним через підвищений попит в Азії. Зокрема, ціни на сою зберігаються на високому рівня через збільшення попиту з боку Китаю, який є найбільшим імпортером сої. Водночас торгівельні митні конфлікти можуть суттєво вплинути на світові ціни на сою як щодо їх зниження через зменшення попиту, так і внаслідок збільшення пропозицій і утворення надлишків її на глобальному ринку. Ця ситуація відбилася на внутрішньому ринку, де соя нині коштує від 17 200 до 18 200 грн/т — ціни на сою в портах України мали досить високий розмах коливань 327–430 дол./т. Незважаючи на окремі логістичні проблеми та складну світову кон’юнктуру, реалізація сої та продуктів її переробки має позитивні тренди. За даними аналізу митної статистики, загалом за період з 1 січня по 31 березня 2025 року експорт соєвих бобів становив 974,3 тис. тонн за середньозваженою ціною 402,9 дол./т. Експорт соєвої олії за вказаний період досяг 156,6 тис. тонн за середньозваженою ціною 986,8 дол./т.

Ріпак

Особлива ситуація спостерігається на світовому ринку ріпаку, який також перебуває під тиском підвищення попиту з боку сектору біоенергетики, що також формує високі ціни на насіння й ріпакову олію. Підвищується попит харчової індустрії на ріпакову олію у Європі, що також утримує ціни на високому рівні. Однак, як і в разі з іншими олійними культурами, погодні умови можуть значно впливати на виробництво й пропозицію насіння ріпаку, що також впливатиме на цінову кон’юнктуру.

З огляду на світові агротренди й міжнародні біржові котирування в травні на внутрішньому ринку ціни на ріпак становили від 20 000 – 22 000 грн/т. Крім того, з початку року вже експортовано 165,5 тис. тонн насіння ріпаку за середньозваженою ціною 537,4 дол./т.

Соняшник і соняшникова олія

Ціни на соняшникову олію є високими через обмеження поставок із боку Чорноморського регіону — одного з найбільших її виробників. Конкуренція з пальмовою олією також впливає на ринок, але соняшникова олія зберігає свою привабливість завдяки підвищеному попиту на рослинні олії в Азії та Близькому Сході — ціни на ріпакову олію є нижчими, як порівняти із соняшниковою олією, а ціни на соєву олію виявилися найнижчими.

На внутрішньому ринку ціна насіння соняшнику становила 22 000 – 26 200 грн/т — ціни на соняшник в портах України мали досить низький розмах коливань від 460 до 498 дол./т. Середньозважена експортна ціна на насіння соняшнику з початку року становили 706,8 дол./т, а експорт насіння — майже 45,2 тис. тонн. Зокрема, з початку року було експортовано 1,14 млн тонн соняшникової олії на майже 1,3 млрд доларів за середньозваженою ціною 1128,5 дол./т.

Загалом ситуація на світових ринках зернових й олійних культур є досить мінливою. Основні учасники ринку намагаються адаптувати власні стратегії в умовах високої волатильності, спричиненої загостренням торгівельних суперечок та геополітичною напругою в різних регіонах світу.