Події на глобальній арені переконують світ, що економіка на порозі глобальної рецесії

На порозі глобальної рецесії…

Події на глобальній арені переконують світ, що економіка на порозі глобальної рецесії. Зокрема, вплив пандемії коронавірусу та цінової нафтової війни може бути значно серйознішим, ніж здавалося раніше. Принаймні фондові й товарні ринки стрімко втрачають досягнуті позиції. На початку березня фондові індекси обрушилися, перевищивши допустимий ліміт, що призвело до призупинення торгів на біржах у США (вперше з 2008 року).

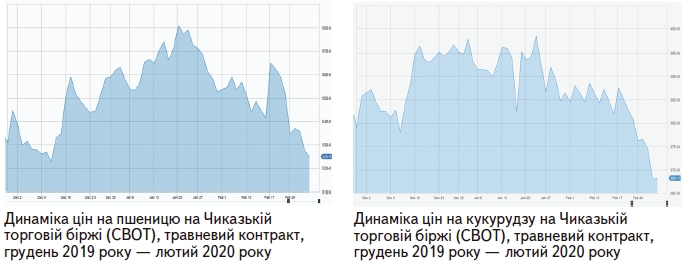

Пшениця

Ведмежі тенденції цін, які започаткувалися в останній декаді січня, продовжилися в лютому. На другий план відійшла щомісячна інформація звіту WASDE, який, до речі, був нейтральним до ринку пшениці. Основним драйвером падіння цін на пшеницю були події, які охопили вже не лише Китай, а й багато інших країн. Йдеться про поширення спалаху захворювання, спричиненого вірусом COVID-19. У результаті біржові котирування на травневий пшеничний ф’ючерс (який наразі найактивніше торгується) обвалилися за місяць на 0,35 дол. США/бушель або 12,8 дол. США/тонну. Наприкінці лютого пшеничні ф’ючерси торгувалися за цінами 5,25 дол. США/тонну, що є суттєвим відкатом щодо січневих цін, але разом із тим відповідає рівню цін минулого року у цей період. Аналогічні втрати на європейських біржах. Так, біржові котирування європейської борошномельної пшениці на Euronext також втратили 10 євро/т і на кінець лютого перебували на рівні 184 євро/т.

Якщо минулого місяця спотові ціни ще не встигли відреагувати на новини з Китаю, то вже в лютому реакція була досить відчутною — день за днем ціни неухильно втрачали свої позиції. Українська продовольча пшениця зі вмістом білку 12,5% реалізувалася за ціною 214–215 дол. США/т (–15 дол. США/т проти минулого місяця), зі вмістом білку 11,5% — 210 дол. США/т (–17 дол. США/т), фуражна пшениця — близько 208 дол. США/т (–17 дол. США/т) на умовах постачання FOB у портах Чорного моря.

Дещо повільніше, але також у бік зниження рухалися внутрішні ціни. Наприкінці місяця пшеницю зі вмістом білку 12,5% збували за цінами 5200– 5500 грн/т на умовах постачання EXW (–300 грн/т проти минулого місяця), фуражну пшеницю за цінами 4900–5200 грн/т (–300 грн/т).

Коронавірус, звісно, найважливіше джерело новин, проте в аграріїв наближається активний період весняно-польових робіт. В окремих регіонах викликає занепокоєння недостатній рівень вологи у ґрунті, й тому, зокрема, в Україні уже прогнозують врожай, нижчий, ніж очікувалося, щонайменше на 10%.

Ячмінь

Для ринку ячменю звіт WASDE також був абсолютно нейтральним, як і по пшениці. Основні балансові показники (виробництво, споживання, перехідні запаси) суттєвих змін не зазнали. Проте ціни на ячмінь не залишилися байдужими до лихоманки на світових ринках.

Експортні ціни на український ячмінь у першій декаді лютого ще утримували досягнуті позиції, але уже в другій декаді почали знижуватися. Найбільш різкий спад відбувся уже в третій декаді, коли за два дні було втрачено 9 дол. США/т. Таким чином, наприкінці місяця ячмінь реалізували за ціною 182 дол. США/т на умовах постачання FOB у портах Чорного моря, що на 13 дол. США/т менше, ніж минулого місяця. Внутрішні ціни зменшилися, але не такою значною мірою, враховуючи те, що торгівля ячменем майже відсутня.

Кукурудза

У лютневому звіті WASDE було підвищено оцінку виробництва кукурудзи у світі на 0,8 млн тонн, зокрема за рахунок України (+0,3 млн тонн). Водночас завдяки підвищенню оцінок світового споживання, зокрема за рахунок США, перехідні запаси кукурудзи навіть зменшаться на 1 млн тонн. Проте не ці незначні зміни були причиною зниження біржових котирувань на кукурудзу, а звісно, китайський вірус та котирування на суміжні зернові культури.

Кукурудзяні ф’ючерси в Чикаго досить стійко утримувалися в бічному тренді, хоч і волатильність цін зашкалювала. В останній декаді лютого біржові котирування на кукурудзу різко обвалилися — нижче 3,70 дол. США/т і це найнижчий рівень за останній рік. Експортні ціни на українську кукурудзу теж повільно, але неухильно, знижувалися. За місяць ціни втратили 9–10 дол. США/т й наприкінці лютого коливалися у ціновому діапазоні 176–177 дол. США/т у портах Чорного моря. Зрозуміло, що це серйозний удар по валютних надходженнях від збуту української кукурудзи, яка наразі є активною експортною культурою і користується досить високим попитом.

До внутрішніх цін ще не докотилося значне падіння цін на умовах FOB. Вони також зменшилися, але меншою мірою (–200 грн/т). Наприкінці лютого кукурудзу збували за цінами 4500–4800 грн/т на умовах постачання EXW. З огляду на події світових біржових майданчиків можна сподіватися подальшого зниження внутрішніх цін.

Соєві боби

Після значного обвалу цін у січні біржові ціни на соєві боби були відносно стабільними на тлі спадних біржових трендів на інші зернові та олійні культури. Незважаючи на зростальні оцінки валового виробництва сої у світі (+1,7 млн тонн) та перехідних запасів сої (+2,2 млн тонн), біржові котирування сої на Чиказькій біржі коливалися протягом місяця у бічному тренді з ціновим коридором 8,8–9,0 дол. США/ бушель. Проте слід зазначити, що це був найнижчий рівень за останні 9 місяців.

Експортні ціни на українську сою протягом лютого усе ж суттєво знизилися до 375– 380 дол. США/т на умовах постачання FOB (–10 дол. США/т щодо аналогічного періоду минулого місяця). Гривневі ціни на внутрішніх елеваторах навпаки — навіть зростали в першій половині лютого, а в другій половині залишалися стабільними на рівні 9500–10 300 грн/т на умовах постачання EXW-елеватор (+300 грн/т проти минулого місяця). Така нетипова для сьогоднішнього дня поведінка цін зумовлена оптимізмом закупників (вони очікують підписання Президентом відповідного законопроєкту й набуття чинності змін до Податкового кодексу, які скасовують так звані «соєві правки» й поновлюють відшкодування ПДВ українським експортерам олійних культур).

Ріпак

Ціни на ріпак реагували симетрично на зміну цін на нафту. А в нафтовій галузі якраз занепад, скорочення транспортних перевезень у зв’язку з карантинними заходами призвело до суттєвого зниження цін на нафту. До того ж напередодні експерти не передбачали такого значного розширення області захворювання коронавірусом за межі Китаю, але все нові і нові країни з’являються у стрічках новин. У результаті лише за останній тиждень лютого нафта марки Brent знизилася у ціні на 14% до найнижчого рівня з липня 2017 року, закривши п’ятницю на рівні 49,6 дол. США/барель на біржі NYMEX. Закономірно, що ріпаковий ф’ючерс також подешевшав до 380 євро/т на біржі Euronext (–12 євро/т проти минулого місяця). Водночас слід зазначити, що цей рівень цін суттєво вищий за тогорічні показники (365 євро/т), що зумовлено скороченням площ під ріпаком.

Український ріпак теж дещо втратив у ціні (–10 дол. США/т) і знизився до 425 дол. США/т на умовах постачання FOB. Проте нема біди, бо й ріпаку вже не залишилося, він був активно розпроданий ще у першому півріччі маркетингового року.

Внутрішні ціни на ріпак застигли на рівні, досягнутому ще наприкінці січня, — 9500– 10 000 грн/т на умовах постачання EXW. Тому українських операторів ринку більше цікавлять цінові орієнтири для реалізації ріпаку нового врожаю, а з цим питанням поки що невизначеність…

Соняшник

Тоді як площі під ріпаком (і відповідно, його врожай) у світі зменшуються, площі під соняшником (та його врожай) — навпаки зростають. Так, згідно з лютневим звітом WASDE, світове виробництво соняшнику збільшиться на 0,5 млн тонн і досягне показника близько 54,5 млн тонн (+8% до тогорічного показника). Причому це збільшення (+0,5 млн тонн) буде досягнуто саме завдяки українським аграріям.

А що з цінами? Вони не вселяють оптимізму, точніше сказати, — просто засмучують. Як відомо, головним драйвером цін на соняшник є ціни на продукти його переробки і насамперед олію. Так от, ціни на українську соняшникову олію в портах Чорного моря продовжували неухильно знижуватися і на кінець лютого досягли рівня 685 дол. США/т на умовах постачання FOB, що на 70 дол. США/т нижче, ніж минулого місяця.

Закономірно, що зниження цін на олію відбилося на цінах насіння соняшнику, який подешевшав на 300 грн/т — до 8600– 9200 грн/т на умовах постачання EXW, про що ми попереджали в попередньому огляді.

Любов Панкратова, доцент кафедри організації підприємництва та біржової діяльності НУБіП, експерт аграрних ринків

газета “АгроМаркет”, березень 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”.

Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».