Наступного сезону не варто розраховувати на підвищення закупівельних цін на цукрові буряки

Цукровий сезон

Наступного сезону не варто розраховувати на підвищення закупівельних цін на цукрові буряки.

Українські цукровари в січні завершили виробничий сезон. Загалом 30 заводів, які працювали 2024 року, виготовили 1,8 млн тонн цукру, що фактично дорівнює торішнім показникам. Попри певні виклики, сезон можна вважати вдалим як для агробізнесу, так і для виробників цукру.

Погода диктує умови

Згідно з даними Міністерства аграрної політики та продовольства України, 2024 року площі під цукровими буряками становили близько 250 тис. гектарів.

Цукровий буряк — культура, що потребує значної кількості опадів до середини серпня (в період формування коренеплоду) і більш-менш сонячної погоди, починаючи з кінця серпня до кінця вересня, щоб набрати цукристість.

Тож спекотне літо й брак вологи у певних регіонах далися взнаки. Зокрема, аграрії у Центрі України отримали меншу врожайність цукрових буряків, ніж господарства на Заході нашої країни. Водночас цукристість на Київщині, Полтавщині, Черкащині, Житомирщині та Вінниччині була вищою, ніж на Львівщині, Тернопільщині, Хмельниччині та на Волині.

Щоправда, навіть вища цукристість у Центрі України не компенсувала для аграріїв втрат від недобору біологічного врожаю цукрових буряків, хоч у загальному заліку вийшло так, що результати аналогічні торішнім. Однак 2023-го було менше площ до збирання солодких коренів, але краща цукристість і, відповідно, кращий вихід цукру з гектара. Натомість 2024-го отримали меншу цукристість і трішки більшу кількість посівних площ.

Українські агровиробники опанували європейську технологію вирощування цукрових буряків, зокрема використовують насіння, добрива та ЗЗР світових брендів. Тож ті, хто постійно вирощує солодкі корені, використовують весь потенціал посівних площ.

Про значущий чинник погодних умов свідчить і те, що у країнах ЄС рівень урожайності також залежить від опадів. Зокрема, в Румунії, де аграрії висівають німецьке або французьке насіння й обробляють ЗЗР, урожайність становила близько 300 ц/га. У сусідній Молдові, де німецький та польський холдинги мають посівні площі й заводи, врожайність також була на рівні 300 ц/га. Водночас в Україні середня врожайність становила 450–480 ц/га.

Поступова міграція поясу

Нинішнього сезону лідерами з виробництва цукру були Хмельницька, Тернопільська та Вінницька області. Також значні обсяги цукру виробили на Полтавщині завдяки потужностям агрохолдингу «Астарта». Тож наразі географічно цукровий пояс є незмінним.

Щоправда, є тенденції щодо поступового збільшення посівних площ на Заході України у зв’язку з тим, що саме цей регіон останні роки має необхідний запас вологи.

Адже якщо ввімкнути певну ретроспективу, то до 2007–2008 рр. цукрові буряки вирощували навіть на Одещині. Проте через недостатню кількість опадів у цьому регіоні аграрії вже не могли отримати хороших урожаїв.

На Миколаївщині до повномасштабної війни європейський виробник Ukrainian Sugar Company намагався вирощувати цукрові буряки за допомогою поливних площ, установивши для цього європейське обладнання. Щоправда, проєкт доволі швидко згорнули через низьку ефективність і, відповідно, низьку рентабельність.

Проте, якщо раніше високі температури й тривалі посушливі періоди спостерігали на Півдні України, наразі такі погодні умови все більш притаманні Центру. Наразі Кіровоградщина потерпає від браку вологи, поступово це стає проблемою й для Черкащини. Тож є ймовірність, що бурякова зона буде мігрувати вверх по Україні з Півдня на Північ.

Чинник маржинальності

Цукрові буряки — культура, що може 2–3 сезони приносити хороші прибутки за умов сприятливої світової кон’юнктури. Проте період високої маржинальності цієї культури поступово минає. Про це свідчить таке: нинішнього сезону цукрові заводи максимально орієнтували господарства, що вартість солодких коренів не перевищуватиме торішні ціни — 2,0–2,3 тис. грн/т. Адже гуртова вартість цукру значно знизились і не перевищувала 22–23 грн/т й була на рівні собівартості виробництва. Натомість собівартість виготовлення цукру щороку підвищується щонайменше на 10% унаслідок інфляційних процесів, збільшення вартості пального та фонду заробітної плати. Тож наступного сезону не варто розраховувати на підвищення закупівельної вартості цукрових буряків.

Про тенденцію щодо зменшення маржинальності цукрових буряків і цукровиробництва свідчить і те, що всі європейські холдинги попередили фермерів про значне зменшення закупівельної вартості солодких коренів із базовою цукристістю 53–56 до 40 євро/т (пікова ціна на цукрові буряки у ЄС становила близько 60 євро/т). Тож європейські фермери відразу знають, що культура стає менш привабливою й скорегують, відповідно, посівні площі.

Експортні ринки

Сезон цукроваріння 2024 року стартував наприкінці серпня. Ураховуючи особливість функціонування цукрових заводів підприємствам потрібно відразу збувати продукцію, щоб постійно розраховуватися за сировину, пальне, виплачувати зарплату й сплачувати податки.

До осені світові ціни на цукор були доволі високими, зокрема на лондонській біржі вартість 1 т солодкого продукту становила 550 дол. Тож після заборони експорту у ЄС у другій половині 2024 року українські виробники активно реалізовували цукор. Не чекаючи відкриття ринку Євросоюзу, починаючи з вересня, розпочали активний експорт у країни, що давали потрібну маржинальність таких поставок.

На світовому ринку основними країнами-покупцями українського цукру були країни MENA (Близького Сходу та Північної Африки) — загалом туди експортували 37% загального обсягу. Доволі неочікуваним лідером із купівлі українського цукру стала Туреччина — частка солодкого продукту до цієї країни становила 16% загального експорту. Далі — Лівія (12%), Камерун (8%), Північна Македонія (7%), Сомалі (6%), Ліван та Ізраїль (по 5%) та ШріЛанка (4%).

Притримувати експортні партії в очікуванні відкриття ринку ЄС з 1 січня 2025 року оператори ринку не стали.

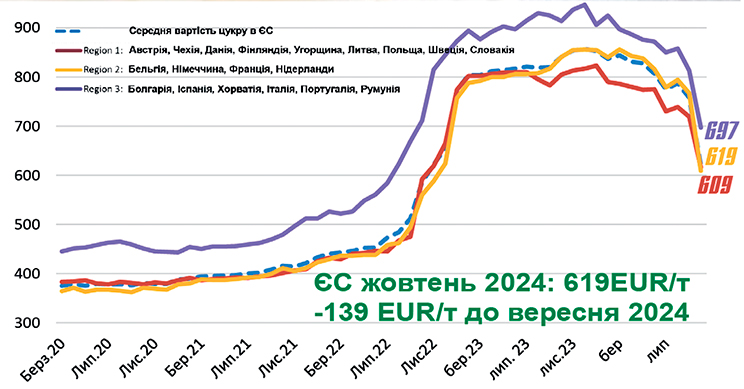

Оптові ринкові ціни на білий цукор у ЄС та на регіональних ринках, євро/т, станом на 01.12.2024

Нині ринок ЄС знову відкрився для українських експортерів. До того ж у МінАПК розподілили квоти між 21 заводами пропорційно до фактичних обсягів виробництва цукру за вересеньгрудень 2024 року. Тож у перший місяць 2025 року експортні потоки в країни Євросоюзу активізувались.

Щоправда, варто пам’ятати, що навіть наявність квоти не гарантує, що наш цукор матиме попит на ринку ЄС.

Згідно з «Прогнозом розвитку сільського господарства ЄС на 2024– 2035 роки», імпорт цукру в країни Європейського Союзу до 2035 року повільно скорочуватиметься до 1 млн тонн. Це є певним сигналом для європейських та українських компаній щодо диверсифікації виробництва. Тобто акцентувати потрібно буде не так на цукрі, як на супутніх товарах: сиропи, біоетанол тощо.

Ураховуючи те, що наша продукція наразі конкурує з європейською, можливо, що колись цукор з ЄС насичуватиме український ринок, як, зокрема, це було 2020-2021 рр., коли у нас виник певний дефіцит солодкого продукту й ціни на нього злетіли.

Нині вартість українського цукру зіставна з цінами для кінцевих покупців у конкретних регіонах або в конкретних країнах. Фактично український завод виставляє плюс-мінус паритетну ціну між вартістю продукту на внутрішньому ринку та ціною, за якою він може продати на світових ринках з урахуванням логістичних витрат. Зокрема (як приклад), ми можемо продати цукор в Африку по 600 дол./т, з тим витрати на логістику становлять 100 дол./т, відповідно, внутрішня ціна становитиме 500 дол./т.

До того ж коли підвищується світова ціна, підвищується й вартість цукру всередині країни, і заводи менш охоче продаватимуть продукцію задешево. Так чи інакше, ураховуючи обсяги виробництва, доведеться залишки кудись експортувати: ніхто не буде їх консервувати в очікуванні ціни.

Цінова синусоїда

Для української галузі 2023–2024 рр. стали піковими з виробництва цукру й доволі прибутковими завдяки високій ціні. Щоправда, цінову синусоїду ніхто не скасовував. Тож після пікових періодів цін вартість цукру поступово знижується внаслідок активізації виробництва в країнах, які утримують світове лідерство у цукроварінні.

Попередня хвиля низьких цін на цукор у світі спостерігалась у 2018– 2020 рр. У той період внутрішня ціна на цукор у ЄС становила близько 350 євро/т, водночас вартість 1 т цукрових буряків була на рівні 27–30 євро/т.

Наразі вартість тонни цукру на світовій біржі становить близько 480–500 дол. Основний ціновий тренд зазвичай задає Бразилія, де ще відносно недавно вартість 1 т цукру становила 600 дол., наразі ціни значно знизились. За такого рівня виробництво зменшується і посівні площі також.

Щоправда, прогнози щодо зменшення врожаю в Індії та Бразилії підтримували світові ціни високими доволі тривалий час. Натомість рішення офіційного Делі на експорт 1 млн тонн цукру призвело до падіння ф’ючерсів на білий цукор на біржі ICE до 474 дол./т.

До того ж вартість цукру дуже сильно корелюється зі світовими цінами на нафту. Тобто коли ціна на нафту підвищується, це дає певний стимул для цукрозаводів у Бразилії, США й інших країнах для збільшення виробництва біоетанолу.

Тому цукрові заводи й агропідприємства, що працюють постійно з цукровим буряком, завжди матимуть вдалі сезони. Сезони низьких цін також можливо певним чином прогнозувати, адже, подивившись на графіки, можна побачити певну циклічність. Цукровий бізнес повинен навчитись ураховувати цей нюанс у веденні виробництва.