Огляд ринку зернових та олійних: динаміка і прогноз.

Боковий тренд у динаміці цін – наче затишшя перед різкішими маневрами. Підвищення запасів пшениці у США та агресивна експортна політика Росії можуть позначитися на біржових котируваннях.

Пшениця

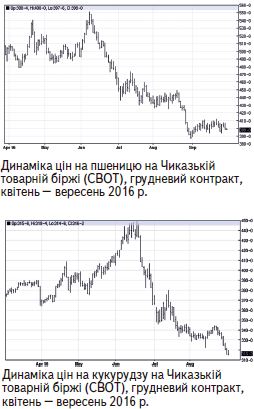

Після чергового стрімкого обвалу біржових котирувань американської пшениці на Чиказькій товарній біржі (СВОТ) у серпні вересневий боковий тренд хоч трохи вгамував панічні настрої фермерів. Адже такого рівня цін (3,9 $/бушель станом на 31.08.2016) не було із серпня 2006 року. У вересневому звіті МСГ США знову збільшено оцінки виробництва пшениці у світі на 1,2 млн тонн. Водночас світові залишки зменшено на 3,7 млн тонн, що, однак, не допомогло цінам перейти в зростаючий тренд у вересні.

На жаль, перспективи щодо підвищення біржових котирувань на американську пшеницю у жовтні поки що не вимальовуються. 30 вересня вийшов квартальний звіт, у якому американське відомство повідомило про підвищення рівня запасів пшениці в США на 21% проти минулого року. Дощова погода в «пшеничному поясі» США та Причорноморському регіоні є непоганим підґрунтям для проведення осінньої посівної кампанії, а значить, не грає на користь підвищення цін.

У Росії з 23 вересня введено нульову ставку експортного мита для пшениці, що явно збільшить присутність цього гравця на зовнішньому ринку. Якщо МСГ США у вересневому звіті прогнозувало експорт пшениці з Росії на рівні 30 млн тонн (+4,5 млн тонн до рівня минулого маркетингового року), то російський Мінсільгосп озвучив наприкінці вересня очікувані показники експорту пшениці на рівні 35–40 млн тонн.

В Україні у вересні ціни утримувалися на рівні близько 3850–4000 грн/т пшениці продовольчої 3-го класу та 3750–3900 грн/т пшениці фуражної на умовах поставки EXW-елеватор. Попит на пшеницю з боку трейдерів активний, оскільки триває активне формування експортних партій і їх відвантаження на експорт. Сьогодні ринок уважно стежить за проведенням посівної як в Україні, так і в світі, оскільки це один із суттєвих чинників формування біржових цін.

Ячмінь

Як ми зазначали в попередньому випуску, дощова погода у Франції та Німеччині суттєво зашкодила врожаю ранніх зернових культур, тому у серпневому звіті МСГ США оцінки експорту ячменю з ЄС було зменшено на 1 млн тонн, а вже у вересневому звіті — ще на 1,5 млн тонн. Таким чином, у 2016/2017 МР експорт ячменю з країн ЄС очікується на рівні 6,5 млн тонн проти 10,3 млн тонн у минулому році (-37%).

Для України з’явився реальний шанс компенсувати нестачу ячменю на світовому ринку, збільшивши експорт до 5 млн тонн, згідно з вересневими прогнозами американського відомства. Ймовірно, що показник експорту буде ще вищим — 5,6 млн тонн, згідно з прогнозами вітчизняного профільного міністерства, які були погоджені в рамках Меморандуму про взаєморозуміння між Мінагрополітики та експортерами зерна в останні дні вересня.

Якщо прогнози реалізуються, це буде найвищий показник експорту українського ячменю за всі роки (торік — 4,7 млн тонн). Поки що очікування справджуються, і за липень — серпень уже експортовано 2,2 млн тонн ячменю, що є найвищим показником за останні роки.

Ціни на український ячмінь у вересні були стабільними протягом усього місяця, щоправда, спред між цінами попиту і пропозиції був досить великим. Більшість фермерів не погоджується з цінами попиту на рівні 3500 грн/т, реальні ж угоди укладалися за цінами принаймні 3650 грн/т.

Кукурудза

У вересні грудневий ф’ючерс на кукурудзу нового врожаю на Чиказькій товарній біржі (СВОТ) корелював з динамікою цін грудневого ф’ючерсу на пшеницю, проте волатильність цін була вищою. Після падіння до 3,15 $/бушель (31 серпня) котирування кукурудзи дещо підвищилися і далі коливалися у ціновому коридорі 3,20–3,40 $/бушель. Вересневий звіт МСГ США був нейтральним до ринку, оскільки лише незначно було зменшено оцінку світового виробництва та світових залишків кукурудзи, тоді як ринок очікував більшого. У квартальному звіті про запаси в США повідомляється, що запаси кукурудзи — на рівні минулорічних показників.

Українська кукурудза нового врожаю наприкінці місяця торгувалася за цінами 4000–4100 грн/т на умовах поставки EXW-елеватор, що на 500–600 грн/т менше від цін на «старий» врожай кукурудзи. Протягом вересня форвардні контракти на кукурудзу укладалися за цінами 164 $/т, що на 10 $/т менше, ніж у серпні.

В Україні на кінець вересня було зібрано новий врожай кукурудзи із близько 20% запланованих площ. Очікування щодо валового збору та експорту досить оптимістичні. Відповідно до погоджених цифр Меморандуму, експорт кукурудзи прогнозується на рівні 17,7 млн тонн. Втім, на ціни тисне надходження нового врожаю кукурудзи.

Соєві боби

На ринку соєвих бобів у вересні також спостерігався боковий тренд, який корелював із суміжними ринками (пшениці та кукурудзи), проте амплітуда цих коливань була більшою — котирування рухалися у ціновому коридорі 9,4–10,0 $/бушель. Вересневий звіт МСГ США був нейтральним щодо соєвого ринку, оскільки основні показники світового балансу не змінилися в порівнянні з прогнозами минулого місяця. Основний вплив на біржові котирування здійснювали ціни олійних ринків.

Під тиском нового врожаю ціни на сою в Україні дещо знизилися, однак меншою мірою, ніж котирування Чиказької товарної біржі. У вересні соя торгувалася за ціною 10 500–10 800 грн/т на умовах поставки EXW-елеватор.

Українська соя має активний попит з боку експортерів, тому географія експорту розширюється (минулого МР додалися Індія, Лівія). Водночас переробні підприємства також поступово нарощують обсяги переробки та експорту продуктів соєвого комплексу. Тому, незважаючи на значні обсяги світового виробництва, українська соя має перспективу успішного продажу на зарубіжних ринках.

Ріпак

Біржові котирування ріпаку на Паризькій товарній біржі (MATIF) у вересні також коливалися у ціновому діапазоні 370–380 євро/т. Ціни падали після виходу вересневого звіту МСГ США, де світові залишки ріпаку було підвищено на 30%, і підіймалися під впливом підвищення біржових котирувань на нафту марки Brent на Лондонській біржі ICE з 46 $/барель до 50 $/барель.

Збір ріпаку урожаю 2016 року виявився в Україні на третину меншим від минулорічного, що й надавало підтримку українським цінам у вересні, як ми й передбачали. Торгівля ріпаком велася за цінами 11 100–11 250 грн/т на умовах поставки EXW-елеватор. Попит з боку переробних підприємств, трейдерів досить високий, оскільки в ЄС найнижчий за останні три роки врожай. За три місяці маркетингового року уже вивезено більшу частину запланованого на експорт обсягу українського ріпаку. Вважаємо, що в найближчі місяці буде досить висока конкуренція за цю культуру на ринку.

Соняшник

Україна має всі шанси встановити новий рекорд валового збору насіння соняшнику та виробництва соняшникової олії, а відповідно і її експорту.

Після значного падіння цін на початку збиральної кампанії у серпні ціни дещо піднялися у вересні і коливалися в ме жах 10 000–10 500 грн/т на умовах поставки CРТ-завод. На жаль, олійний ринок поки що не подає особливих надій на підвищення цін: в європейських портах соняшникова олія торгується за цінами 825–835 $/тонну, в портах Чорного моря — 775–785 $/тонну на умовах поставки FOB.

Любов Панкратова, доцент кафедри біржової діяльності НУБіП

газета “АгроМаркет”, жовтень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

У Росії з 23 вересня введено нульову ставку експортного мита для пшениці, що явно збільшить присутність цього гравця на зовнішньому ринку. Якщо МСГ США у вересневому звіті прогнозувало експорт пшениці з Росії на рівні 30 млн тонн (+4,5 млн тонн до рівня минулого маркетингового року), то російський Мінсільгосп озвучив наприкінці вересня очікувані показники експорту пшениці на рівні 35–40 млн тонн.

У Росії з 23 вересня введено нульову ставку експортного мита для пшениці, що явно збільшить присутність цього гравця на зовнішньому ринку. Якщо МСГ США у вересневому звіті прогнозувало експорт пшениці з Росії на рівні 30 млн тонн (+4,5 млн тонн до рівня минулого маркетингового року), то російський Мінсільгосп озвучив наприкінці вересня очікувані показники експорту пшениці на рівні 35–40 млн тонн.