Огляд ринку в червні та липневий прогноз, 2015 рік

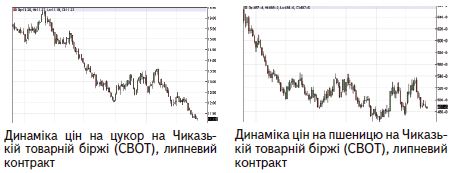

Пшениця

Котирування на липневий ф’ючерсний контракт наприкінці травня знизилися до 175 дол./т проти 192 дол./т на початку місяця. На падіння ціни вплинули: суттєве зміцнення курсу долара на фоні інформації щодо збільшення відсоткової ставки ФРС США, суттєве зниження конкурентоспроможності американської пшениці на світових майданчиках, зниження експортних показників й ослаблення переживань фермерами щодо втрат урожаю через засуху.

У першій половині червня ціни відіграли втрачені позиції та зросли до 192 дол./т. Наступного місяця аналітики Аграрної біржі очікують різноспрямованої тенденції формування ціни на СВОТ у Чикаго. На зростання ціни впливатимуть метеорологічні умови в США та Причорноморському регіоні, що можє позначитися на зниженні виробництва й урожайності зернової загалом. Також на формування тренду на СВОТ впливатиме зниження запасів пшениці в Канаді. Котирування на липневий ф’ючерсний контракт на CBOT протягом червня-липня коливатимуться в діапазоні 175–195 дол./т.

Кукурудза

Протягом другої половини травня котирування на липневий ф’ючерсний контракт на СВОТ знизилися до мінімальної позначки з жовтня 2014 року — 138 дол./т. На формування знижувального тренду впливали: масові розпродажі травневого ф’ючерсного контракту; прогноз збільшення виробництва кукурудзи в КНР; зростання курсу американської валюти; хороші погодні умови на території США, які дозволяли підвищити темпи посівної кампанії кукурудзи, а також спостерігалася висока світова пропозиція зернової. Вже на початку червня ціни почали зростати до рівня 143 дол./т через закриття коротких позицій трейдерами, підвищення котирувань на ринку етанолу, зміцнення ринку пшениці, а також блокування роботи порту Росаріо в Аргентині через подовження страйку.

У липні ціни на кукурудзу рухатимуться різносторонньо через просування збиральної кампанії кукурудзи в Південній Америці та темпів посівної кампанії в США. На зростання ціни наступних місяців впливатимуть хороші показники експорту кукурудзи зі США через блокування портів в Аргентині; ослаблення курсу долара; зростання цін на ринку етанолу. На падіння ціни й далі впливатимуть фундаментальні чинники, перспективи рекордного врожаю та запасів кукурудзи у США та світі проти минулого сезону. Котирування на липневий ф’ючерсний контракт на CBOT коливатимуться в діапазоні 135–155 дол./т.

Соєві боби

Уже з березня поточного року ціни соєвих бобів зі США визначились із чіткою тенденцією й рухалися до поступового зниження, опустившись до мінімальної позначки за сезон наприкінці травня — 339 дол./т. Експерти Мінсільгоспу США щомісяця збільшували прогноз світового виробництва соєвих бобів поточного МР до 317,25 млн тонн, що на 34 млн тонн вище показника, озвученого попереднього сезону (283,25 млн тонн). Прогноз кінцевих запасів сої у світі у 2014/15 МР зріс до рекордних 85,54 млн тонн проти 63,4 млн тонн у 2013/14 МР. Також на котирування вплинули прогноз рекордних показників збору врожаю в Аргентині та Бразилії. У другій половині червня спостерігався незначне зростання тренду котирувань через зниження курсу долара.

У липні на американському ринку соєвих бобів спостерігатиметься різносторонній рух цін. На зниження ціни в липні впливатиме прогноз розширення посівних площ на 2015/16 МР у світі (86,49 млн га) і США (33,87 млн га). Котирування на липневий ф’ючерсний контракт на CBOT протягом наступних місяців коливатимуться в діапазоні 340–360 дол./т.

Ріпак

На початку травня ф’ючерсні ціни дещо втратили свої позиції після експірації контракту з травневого на дешевший серпневий. Проте основний тренд не змінився. Наприкінці травня — на початку червня ціни на ріпак торгувалися в діапазоні 355–376 євро/т і досягнули найвищої позначки за сезон. На зростання ціни впливало погіршення погодних умов у Європі та Канаді, що може позначитися на стані посівів ріпаку й активізація попиту на канадську канолу. У 2015/16 МР світове виробництво ріпаку скоротиться до 68,46 млн тонн, а споживання за прогнозами становитиме 69,96 млн тонн, що позначиться на скороченні кінцевих запасів олійної у світі до рівня 5,39 млн тонн. У короткостроковій перспективі слід очікувати незначне зниження цін у зв’язку з початком нового сезону та надходження перших партій ріпаку нового врожаю. Ціни в липні коливатимуться в діапазоні 345–365 євро/т.

Цукор

За звітний період світовий ринок цукру продемонстрував низхідний ціновий тренд. У першій половині червня ціни на липневий ф’ючерс дещо зросли до рівня 265–271 дол./т, але далі знизились, опустившись до мінімуму — 249 до./т.Падінню світових цін на цукор сприяли прогнози ISO щодо світового профіциту цукру у 2014/15 МР з 620 тис. тонн до 2,2 млн тонн через зростання виробництва в Індії та Таїланді.

У короткостроковій перспективі світовий ринок цукру рухатиметься у вузькому діапазоні та матиме тенденцію до незначного зростання. Причиною чого буде подальше підвищення попиту на цукор і зменшення пропозиції з Бразилії, оскільки збільшиться виробництво етанолу з цукрової тростини. Погодний фактор, зокрема, явище Ель-Ніньо, також надаватиме підтримку цінам, що обмежуватиме темпи польових робіт і може утруднити експортні відвантаження. Котирування цукру в липні торгуватимуться в діапазоні 255–270 дол./т.

газета “АгроМаркет”, липень 2015 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».